'어닝쇼크' 유한양행…2분기엔 좋아진다?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

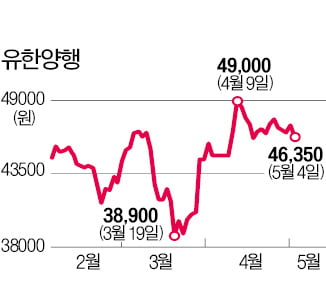

2분기 실적은 개선될 것이란 의견이 우세하다. 금융정보업체 에프앤가이드에 따르면 유한양행의 2분기 매출은 지난해 같은 기간에 비해 19.1% 증가한 4108억원, 영업이익은 흑자전환한 294억원을 기록할 전망이다. 업계는 유한양행이 다국적 제약사 얀센에 기술수출한 폐암 치료제 ‘레이저티닙’의 단계별 성과 기술료(마일스톤) 432억원 중 300억원이 2분기에 반영될 것으로 보고 있다.

지분법 이익이 늘어난 것도 투자 포인트로 꼽혔다. 코로나19로 물티슈, 마스크 등 위생용품과 기저귀, 휴지 등 생활용품 비축 수요가 증가해 관계사인 유한킴벌리(지분 30% 보유)는 매출과 영업이익이 지난해 같은 기간에 비해 14.0%, 43.1% 증가했다.

주가 상승 여력이 크지 않을 것이란 반론도 제기되고 있다. 2분기부터 기술료 수입이 증가할 것이란 사실은 이미 주가에 반영됐으며 실적 개선을 확신할 만한 성장동력이 부족하다는 지적이다. 구완성 NH투자증권 연구원은 “3월 하락장에서 주가가 버틴 것은 주식분할 덕분이었다”며 “새로운 ETC 품목 출시, 원료의약품 수출 증가 등을 통해 실적 개선이 확인될 때까지 보수적 접근을 권고한다”고 했다.

한경제 기자 hankyung@hankyung.com

ADVERTISEMENT

-

1

자동차에 들어가는 플라스틱 내장재를 생산하는 부품 기업 A사는 올 1분기 매출이 작년 대비 반토막 났다. 완성차 판매 부진 탓에 주문이 절반 가까이 급감했다. 이 회사 대표는 “다음달 자재 구입비 마련도 ...

-

2

기업의 평균 수명은 얼마나 될까. 글로벌 컨설팅업체 맥킨지에 따르면 1935년 주요 기업의 존속기간은 90년이었으나 1975년에는 30년, 1995년에는 22년으로 짧아졌다. 최근에는 15년 이하까지 단축된 것으로 ...

-

3

국민건강·인재 양성 위해 뛴 94년…유한양행, 글로벌 제약사로 우뚝

유한양행이 올해로 창립 94주년을 맞았다. 기업 평균 수명의 다섯 배가 넘는 시간 동안 유한양행은 버드나무 상징과 함께 국내 대표 제약사로 뿌리내렸다. 1925년 고국에 돌아온 유일한 박사는 일제 강점기에 질병과 가...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)