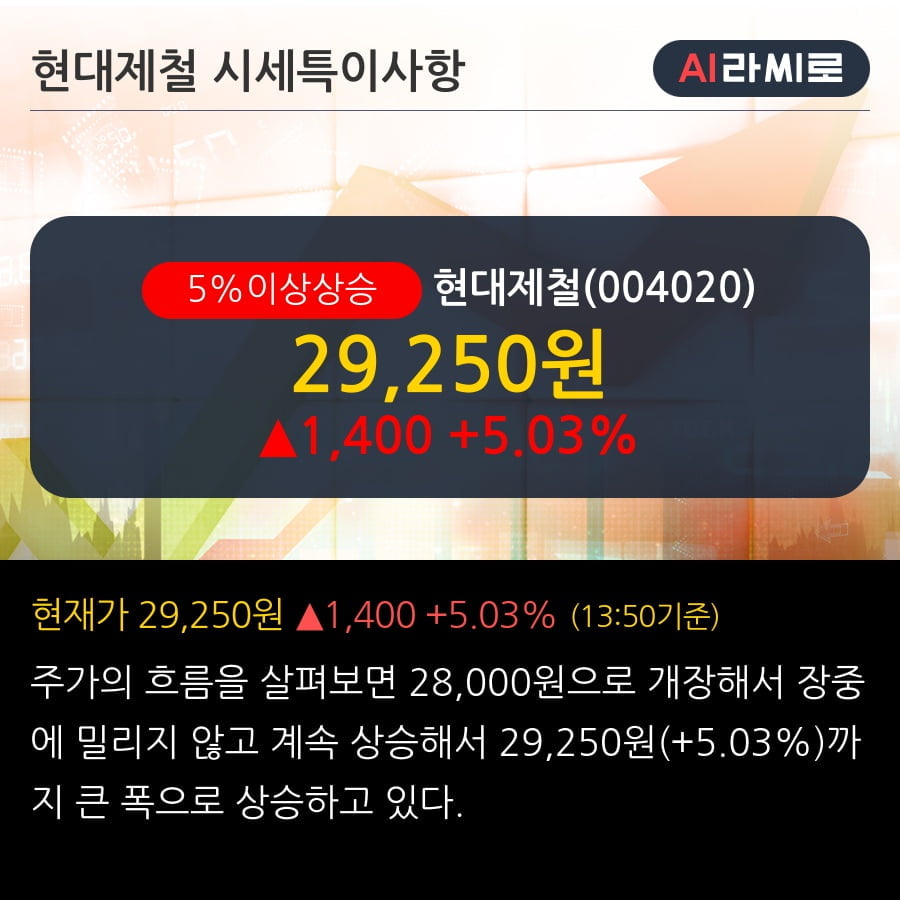

'현대제철' 5% 이상 상승, 현대제철 :골이 깊어야 산이 높다 - 한국투자증권, BUY(유지)

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

◆ 최근 애널리스트 분석의견

- 현대제철 :골이 깊어야 산이 높다 - 한국투자증권, BUY(유지)

01월 31일 한국투자증권의 정하늘 애널리스트는 현대제철에 대해 "4분기 마진 스프레드 톤당 3만원 축소되며 영업적자 1,479억원 기록. 가장 수익성이 좋은 강종인 자동차 강판 생산량 감소에 기인. 자동차 강판 생산량과 판매가격 협상에 따라 반등폭이 결정될 것."이라고 분석하며, 투자의견 'BUY(유지)', 목표주가 '39,000원'을 제시했다.

ADVERTISEMENT

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

ADVERTISEMENT

-

1

"지금은 확실한 인컴 전략 구사할 때"…하이일드·폴른엔젤·후순위채 주목 [양현주의 슈퍼리치 레시피]

"지금은 확실한 인컴 전략 구사할 때"…하이일드·폴른엔젤·후순위채 주목 [양현주의 슈퍼리치 레시피]

※ ‘양현주의 슈퍼리치 레시피’는 양현주 한국경제신문 기자가 매주 월요 한경닷컴 사이트에 게재하는 ‘회원 전용’ 재테크 전문 콘텐츠입니다. 한경닷컴 회원으로 가입하시면 더 ...

!["지금은 확실한 인컴 전략 구사할 때"…하이일드·폴른엔젤·후순위채 주목 [양현주의 슈퍼리치 레시피]](https://img.hankyung.com/photo/202503/01.37710358.3.png)

-

2

우리투자증권 '우리WON MTS' 출시…국내주식 서비스 개시

우리투자증권이 31일 모바일트레이딩시스템(MTS) '우리WON MTS'를 정식 출시하며 국내 주식 중개 서비스를 개시했다.지난 19일 투자매매업 본인가를 받으며 기업금융(IB) 사업에 진출한 ...

-

3

[마켓PRO] "원전이 견인"…주식 초고수 지금 두산에너빌리티 담았다

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.투자수익률 상위 1%의 고수들은 두산에너빌...

![[마켓PRO] "원전이 견인"…주식 초고수 지금 두산에너빌리티 담았다](https://img.hankyung.com/photo/202503/01.39996034.3.jpg)

ADVERTISEMENT