서울 아파트 절반 'LTV 20%·DSR 40%' 대출규제 걸렸다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3일 KB국민은행의 1월 주택가격동향을 보면 서울 지역 아파트 중위 매매가격은 9억1천216만원으로 정부의 고가주택 대출규제의 기준선인 '시가 9억원'을 넘어섰다.

중위가격은 주택가격을 순서대로 나열했을 때 중앙에 위치하는 가격이다.

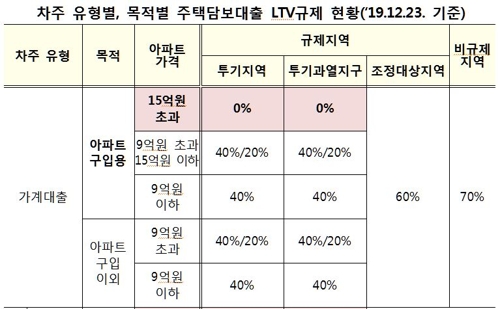

고가주택 대출규제는 시가 9억원 초과 일부 아파트에 대한 징벌적인 성격의 규제인데 서울 아파트 가격이 전반적으로 급등하다 보니 대다수 아파트에 적용되는 일반 규제가 된 셈이다.

서울 아파트 절반이 고가주택에 적용되는 대출규제를 받게 된다는 것이고, 이런 아파트를 대출받아 살 생각도 가급적 하지 말라는 의미다.

9억원 이하분까지는 LTV 40%를 적용하지만 9억원 초과분에 대해선 LTV를 20%까지만 설정해준다.

LTV를 40%에서 20%를 줄이는 조치만으로도 대출한도를 1억원 이상 줄이는 효과를 내기도 한다.

시가 15억원 초과 아파트에 대해선 주택구입용 주택담보대출이 아예 금지된 상태다.

외견상으로는 LTV 규제가 큰 영향을 미치는 듯 하지만 실질적인 대출한도 감소 효과를 보면 총부채원리금상환비율(DSR) 규제가 만만치 않다.

12·16 대책은 시가 9억원 초과 주택에 대한 담보대출의 경우 DSR 규제(은행권 40%·비은행권 60%)를 예외 없이 적용하도록 했다.

연 소득이 7천만원이고 신용대출이 1억원(대출금리 4.0%)이 있는 차주가 시가 15억원인 아파트를 담보로 만기 35년짜리로 연 3.5%의 담보대출을 받을 경우 DSR 규제만으로도 대출한도가 1억6천만원 추가로 줄어든다.

9억원 초과분에 LTV 20%를 적용한 대출 한도는 4억8천만원, 여기에 DSR 40%까지 적용하면 대출한도는 3억2천만원이 된다.

LTV에 DSR 규제까지 적용하면 대출한도가 아파트 가격의 1/5 수준으로 떨어지는 것이다.

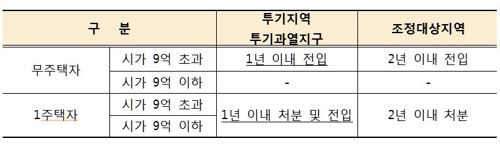

시가 9억원을 기점으로 주택대출의 실수요 요건도 강화된다.

9억원 초과 주택을 구입한 무주택세대에는 1년 내 전입해야 한다는 조건이 붙는다.

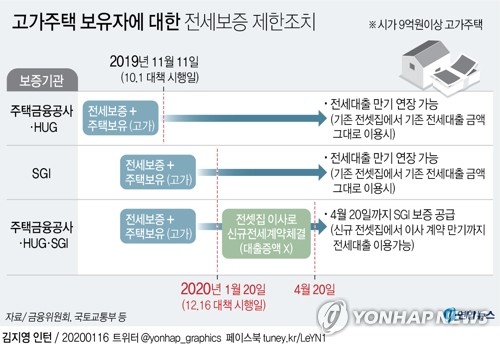

지난달 20일을 기해 시가 9억원 초과 고가주택 보유자는 어디서도 신규 전세보증을 받을 수 없게 됐다.

전세보증이 있어야 전세대출을 취급하는 한국의 금융 관행상 전세보증을 받지 못한다 함은 전세대출을 받지 못한다는 의미다.

전세대출 규제 이전에 전세대출을 받은 사람이라도 앞으로 규제 이후 시가 9억원이 넘는 주택을 구입한다면 이번 전세대출 만기를 끝으로 대출이 연장되지 않는다.

규제 이전에 고가주택 보유자였고 전세대출도 쓰고 있었다면 앞으로도 전세대출을 무기한 연장할 수 있다.

단 전세 대출금 증액이나 이사(담보물건 변경) 시에는 신규 대출로 간주돼 새로운 전세대출 규제 적용 대상이 된다.

즉 대출이 거절된다.

규제 이후에 신규 전세대출을 받은 사람이 9억원 초과 주택을 신규 구입할 경우 대출이 회수된다.

현재 주택금융공사의 주택연금 규정상 가입 대상이 고가주택 기준선인 '시가 9억원 이하'로 맞춰져 있기 때문이다.

정부는 주택연금 가입 대상을 '시가 9억원'에서 '공시가 9억원(시가 13억~14억원 상당)'으로 개정하는 작업을 진행 중이지만 이는 법 개정 사항이어서 연내 실행 가능성에 의문부호가 찍혀있다.

/연합뉴스

-

1

[12·16대책 한 달] '대출 중단'에 둘로 나뉜 서울 아파트 시장

15억 초과 고가 밀집한 강남 거래 급감…갈아타기 수요 '발동동' 대출 영향 없는 9억 이하는 '풍선효과'…매물 회수, 신고가 행진 "새해 들어 주택 거래가 뚝 ...

![[12·16대책 한 달] '대출 중단'에 둘로 나뉜 서울 아파트 시장](https://img.hankyung.com/photo/202001/ZK.21415074.3.jpg)

-

2

고가 아파트(시세 9억원 이상)와 초고가 아파트(15억원 이상)의 대출 기준이 되는 국민은행(KB) 시세가 단지에 따라 들쭉날쭉해 형평성 논란이 일고 있다.한동네에서 실거래가는 둘 다 15억원을 웃돌지만 한 단지 시...

-

3

정부의 대출규제에 분양시장이 술렁이고 있다. 당장 분양가가 15억원을 밑돌더라도 입주 시점 시세가 이 가격을 넘어서면 잔금대출이 제한돼서다. 서울 강남권 예비청약자들은 ‘10억원 로또’를 눈앞에...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)