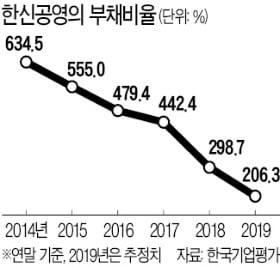

부채비율 5년 새 400%P 낮춰

공공주택·재개발 사업에 주력

매출 줄었지만 수익성 크게 개선

중견 건설업체 한신공영의 체질이 대폭 개선됐다. 부동산 경기 둔화를 우려해 공격적인 외형 확대를 피하고 수익성을 끌어올리는 등 내실 다지기에 주력한 게 효과를 보고 있다는 평가다. 탄탄해진 현금창출 능력을 바탕으로 최근 5년 새 부채비율도 400%포인트 이상 낮춘 것으로 파악됐다.

29일 투자은행(IB)업계에 따르면 한신공영은 부채비율을 지난해 말까지 200%대 초반으로 낮춘 것으로 알려졌다. 한신공영의 부채비율은 대규모 손실 여파로 2014년 말 634.5%까지 치솟았지만 꾸준히 하락해 2018년엔 처음으로 300%를 밑돌았다. 지난해 9월 말 기준으로는 248.6%였다.

2018년 이후 한신공영은 부동산 경기 둔화를 우려해 보수적 수주 기조를 유지하고 있다. LH(한국토지주택공사)·서울주택도시공사가 발주하는 공공주택 공사에 주력하고 상대적으로 분양실패 위험이 낮은 개발신탁사업과 재건축·재개발 사업 수주에 집중했다.

이 과정에서 경기 시흥과 세종 등에서 펼친 자체 사업이 지난해 종료돼 ‘덩치’는 줄었다. 지난해 1~3분기 한신공영 매출은 전년 같은 기간보다 28.9% 감소한 1조2000억원에 머물렀다.

하지만 진행하는 사업의 채산성이 좋아 지난해 1~3분기 상각전영업이익(EBITDA) 마진은 6.9%를 나타냈다. 3~4%대를 오르내리던 한신공영의 EBITDA 마진은 2017년부터 확연히 개선돼 2018년에는 10.1%로 불어났다.

올해 영업환경이 크게 악화될 것으로 전망되는 점은 고민거리다. 공공부문 사업 환경이 살아나지 못하는 가운데 주택부문 역시 정부의 부동산 시장 안정화 정책 기조로 신규 수주가 위축될 가능성이 높기 때문이다. 단기적으로 매출이 감소할 것이란 분석이 많다.

한신공영은 1950년 설립됐다. 지난해 시공능력평가액 순위 16위였다. 1997년 기업개선작업(워크아웃)에 들어간 뒤 정리 절차가 종결되면서 코암시앤시개발이 최대주주가 됐다.

![[단독] 與, '한동훈 사살설' 김어준에 법적대응 나선다](https://img.hankyung.com/photo/202412/ZN.38932878.3.jpg)