고전하는 사우디 아람코 주가…"부정적 전망 압도적"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"중동지역 지정학적 위험 노출"

IB 네 곳은 매도를 추천했고, 나머지 일곱 곳은 중립 의견을 냈다. 블룸버그통신은 “IB 13곳의 평균 아람코 목표주가는 32.64리얄(약 1만83원)”이라며 “이는 최근 주가보다 낮은 금액”이라고 보도했다.

모건스탠리는 아람코의 12개월 목표주가를 28.1리얄로 책정했다. 지난 16일 아람코 주식 종가(34.6리얄)보다 약 19% 낮다. 지난달 아람코의 공모가(32리얄)도 밑도는 수준이다. 모건스탠리는 “아람코의 현재 주가에는 막대한 유전 확보량, 낮은 생산비, 현금흐름 등의 장점이 이미 반영된 상태”라며 “반면 사업이 지정학적 위험에 크게 노출돼 있고, 유가 변동에도 매우 민감한 영향을 받기 때문에 ‘비중 축소’를 제시한다”고 밝혔다.

골드만삭스와 씨티그룹, 크레디트스위스, HSBC 등은 모두 중립 의견을 내놨다. 크레디트스위스와 씨티그룹은 각각 31.5리얄과 34.1리얄을 목표주가로 제시했다.

골드만삭스는 중립 의견을 내놓긴 했지만 아람코 목표주가를 41리얄로 제시해 IB 중 가장 높았다.

JP모간과 두바이 투자은행 아캄캐피털은 각각 매수를 추천했다. JP모간은 목표주가로 37리얄을 제시했다. 이외 제퍼리스, 번스타인, 모닝스타 등은 26~30리얄대 주가를 전망했다.

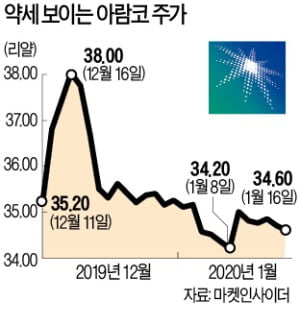

아람코는 지난달 11일 사우디 타다울증시에서 거래를 시작했다. 거래 첫날 종가는 35.2리얄을 기록했다. 지난달 16일 주가 38리얄로 고점을 찍은 후 미국과 이란 간 갈등 등으로 주가가 약세를 보였다. 역내 무력 충돌이 날 경우 사우디의 석유 공급이 차질을 빚을 수 있다는 우려 때문이다.

선한결 기자 always@hankyung.com

ADVERTISEMENT

-

1

휘발유 가격 9주 연속 상승, 서울 1648원 최고가 기록

전국 휘발유 가격이 9주 연속 상승했다. 18일 한국석유공사 유가정보서비스 오피넷에 따르면 1월 3주 전국 주유소 휘발유 판매가격은 전 주 대비 6원 상승한 리터(L)당 1571.1원을 기록했다. 경유도 4...

-

2

'주식거래 강자' 키움證도…"IB부문 등이 영업익 비중 더 커져"

키움증권의 주식거래, 자산운용(WM) 등 리테일 부문 영업이익이 지난해 창사 후 19년 만에 처음으로 투자은행(IB) 등 비(非)리테일 부문에 뒤진 것으로 알려졌다. 키움증권은 증권업계에서 모바일, 인터넷을 기반으로...

-

3

유가 오르는데 아람코 주가는 하락…"석유시설 공격 우려" [선한결의 중동은지금]

사우디아라비아 국영 석유회사 아람코 주가가 기업공개(IPO) 이후 최저치로 내렸다. 세계 투자자들 사이에서 역내 갈등으로 인해 아람코의 석유 공급에 차질이 생길 수 있다는 우려가 확산되고 있다는 분석이 나온다.&nb...

![유가 오르는데 아람코 주가는 하락…"석유시설 공격 우려" [선한결의 중동은지금]](https://img.hankyung.com/photo/202001/01.21361495.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)