NH투자 "휠라코리아 4분기 영업익·매출 기대 이하…목표가↓"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

NH투자증권은 13일 휠라코리아의 지난해 4분기 매출액과 영업이익이 시장의 기대에 미치지 못한 것으로 보인다며 이 회사에 대한 목표주가를 7만7천원에서 6만8천원으로 12%가량 낮추고 투자의견은 종전대로 '매수'를 유지했다.

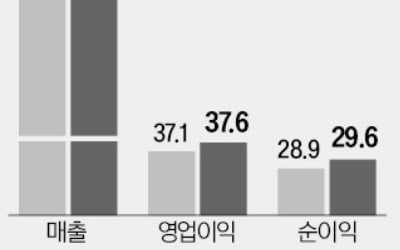

이지영 연구원은 "휠라코리아의 작년 4분기 연결기준 매출액이 약 7천882억원으로 전년 동기보다 3% 늘고 영업이익은 886억원으로 7% 증가해 외형과 수익성 모두 시장 기대치를 밑도는 실적을 낸 것으로 추정된다"고 분석했다.

이어 "실적 부진은 미국 시장의 수익성 저하 때문"이라며 "미국 내 오프라인 점포를 구조조정하면서 재고가 많아졌고, 재고를 소진하기 위해 할인율을 높여 수익성도 하락할 것으로 우려된다"고 설명했다.

이 연구원은 또 "히트 상품 '디스트럽터' 등의 영향력이 떨어지고 있어 작년 4분기 글로벌 로열티 수익도 전 분기보다 11%가량 감소할 것으로 보인다"고 덧붙였다.

/연합뉴스

이지영 연구원은 "휠라코리아의 작년 4분기 연결기준 매출액이 약 7천882억원으로 전년 동기보다 3% 늘고 영업이익은 886억원으로 7% 증가해 외형과 수익성 모두 시장 기대치를 밑도는 실적을 낸 것으로 추정된다"고 분석했다.

이어 "실적 부진은 미국 시장의 수익성 저하 때문"이라며 "미국 내 오프라인 점포를 구조조정하면서 재고가 많아졌고, 재고를 소진하기 위해 할인율을 높여 수익성도 하락할 것으로 우려된다"고 설명했다.

이 연구원은 또 "히트 상품 '디스트럽터' 등의 영향력이 떨어지고 있어 작년 4분기 글로벌 로열티 수익도 전 분기보다 11%가량 감소할 것으로 보인다"고 덧붙였다.

/연합뉴스

ADVERTISEMENT

관련 뉴스

-

1

올 들어 증권사의 일임형 랩어카운트 계약이 다시 늘고 있는 것으로 나타났다. 일선 프라이빗뱅커(PB)들과 소통하며 포트폴리오를 짤 수 있는 ‘지점 일임형 랩어카운트’가 성장을 주도하고 있다.20...

-

2

한국거래소는 20일 코스닥시장 상자 예비심사 결과 아우토크립트, 뉴키즈온 등 2개사의 일반상장을 승인했다고 밝혔다.2019년 설립된 아우토크립트는 자동차 보안 솔루션이 주요 제품이다. 지난해 연결기준 매출액 220억...

-

3

지난해 8월 이후 하향세를 거듭한 유가증권시장 상장사의 올해 1분기 실적 전망치가 고개를 들기 시작했다. 실적 전망치가 반등하기 시작하자 국내 증시 상승세가 당분간 지속될 것이란 예측에 힘이 실리고 있다. 실적과 주...

ADVERTISEMENT