하나금융투자가 삼성SDI에 대해 2020년 영업이익이 대폭 증가할 것이라고 27일 밝혔다. 목표주가 35만원, 투자의견 매수도 유지했다.

올해 삼성SDI 연간 영업이익은 5000억원을 하회하며 연초 시장 기대치인 9000억원 수준에 크게 못 미칠 전망이다. 4분기 실적은 에너지저장장치(ESS) 관련 특수소화시스템 설치에 따른 일회성 비용이 반영되면서 매출 2조9000억원, 영업이익 169억원으로 전년 동기 대비 역성장이 예상된다.

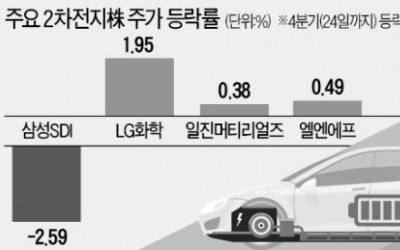

김현수 하나금융투자 연구원은 "2020년 전망치 역시 영업이익 8147억원으로 컨센서스 하락 과정에 있다"면서도 "그럼에도 주가는 연초 대비 3% 상승한 수준에서 강한 하방 경직성을 나타내며 견조한 모습을 보인다"고 지적했다.

김 연구원은 "전체 매출 80%가 배터리 사업에서 발생하는, 동아시아 주요 경쟁사 중 CATL과 함께 유이한 순수 배터리 플레이어라는 점과 2020년 하반기부터 전기차 배터리 부문 분기 흑자 전환 기대감이 가시화되고 있다는 점에 기인한다"고 분석했다.

그는 "삼성SDI는 최근 3년간 주가 하단 12M Fwd P/B 1.1배 수준을 지켰고 올해도 ESS 등 노이즈에 불구하고 P/B 1.1배 선을 지켜왔다"며 "현 주가 수준이 2020년 실적 추정치 기준 P/B 1.1배인 21만원과 큰 차이 없다는 점 감안하면 주가 하방은 닫혀있다고 판단한다"고 말했다.

내년은 전기차 배터리 수익성 개선을 통해 영업이익 개선이 가능할 것이라는 전망이다. 김 연구원은 "△2019년 4분기 전기차 배터리 출하량 전년 동기 대비 2배 이상 급증 △2020년 상반기 3만 달러 대 전기차 출시 △2020년 하반기 전기차 배터리 부문 분기 흑자전환 가능성 등을 감안하면 가치 재산정의 필요 조건이 하나씩 갖춰지고 있다고 판단한다"고 강조했다.

이어 "2020년 실적은 매출 11조원, 영업이익 8147억원로 가파른 성장세가 재개될 전망"이라며 "2020년 하반기 전기차 시장이 회복되며 배터리 제조사들의 주가는 이에 선행해 상반기부터 상승세를 보일 것으로 내다본다"고 덧붙였다.

오세성 한경닷컴 기자 sesung@hankyung.com

올해 삼성SDI 연간 영업이익은 5000억원을 하회하며 연초 시장 기대치인 9000억원 수준에 크게 못 미칠 전망이다. 4분기 실적은 에너지저장장치(ESS) 관련 특수소화시스템 설치에 따른 일회성 비용이 반영되면서 매출 2조9000억원, 영업이익 169억원으로 전년 동기 대비 역성장이 예상된다.

김현수 하나금융투자 연구원은 "2020년 전망치 역시 영업이익 8147억원으로 컨센서스 하락 과정에 있다"면서도 "그럼에도 주가는 연초 대비 3% 상승한 수준에서 강한 하방 경직성을 나타내며 견조한 모습을 보인다"고 지적했다.

김 연구원은 "전체 매출 80%가 배터리 사업에서 발생하는, 동아시아 주요 경쟁사 중 CATL과 함께 유이한 순수 배터리 플레이어라는 점과 2020년 하반기부터 전기차 배터리 부문 분기 흑자 전환 기대감이 가시화되고 있다는 점에 기인한다"고 분석했다.

그는 "삼성SDI는 최근 3년간 주가 하단 12M Fwd P/B 1.1배 수준을 지켰고 올해도 ESS 등 노이즈에 불구하고 P/B 1.1배 선을 지켜왔다"며 "현 주가 수준이 2020년 실적 추정치 기준 P/B 1.1배인 21만원과 큰 차이 없다는 점 감안하면 주가 하방은 닫혀있다고 판단한다"고 말했다.

내년은 전기차 배터리 수익성 개선을 통해 영업이익 개선이 가능할 것이라는 전망이다. 김 연구원은 "△2019년 4분기 전기차 배터리 출하량 전년 동기 대비 2배 이상 급증 △2020년 상반기 3만 달러 대 전기차 출시 △2020년 하반기 전기차 배터리 부문 분기 흑자전환 가능성 등을 감안하면 가치 재산정의 필요 조건이 하나씩 갖춰지고 있다고 판단한다"고 강조했다.

이어 "2020년 실적은 매출 11조원, 영업이익 8147억원로 가파른 성장세가 재개될 전망"이라며 "2020년 하반기 전기차 시장이 회복되며 배터리 제조사들의 주가는 이에 선행해 상반기부터 상승세를 보일 것으로 내다본다"고 덧붙였다.

오세성 한경닷컴 기자 sesung@hankyung.com