'일자리자금' 받았더니 은행대출 거부당해

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

일자리안정자금 대상자에

건강보험료 50% 경감 혜택

은행은 건보료 보고 소득 추산

"소득 없다"…대출 못받아

최근 3개월간 건보료 납부 내역을 기준으로 급여 소득을 역산하는 은행 시스템에서 A씨는 소득이 한 푼도 없는 것으로 나타난 것이다. 이유는 2월부터 받기 시작한 정부 일자리안정자금에 있었다. 정부가 일자리안정자금을 지원받는 근로자의 건보료를 절반으로 깎아줬기 때문이다.

금융사들은 건보료를 기준으로 대출 신청자의 근로소득을 추산하는 경우가 많다. 소득에 상관없이 일정 비율을 내는 건보료(2019년 근로자 소득의 3.23%)를 알면 세전 수입을 계산할 수 있어서다. 금융사 관계자는 “이름이 덜 알려진 영세·자영업체일수록 회사에서 발행한 원천징수영수증의 공신력이 낮아 건보료 납입 기록에 의존하게 된다”고 말했다.

지난해부터 정부가 일자리안정자금 지원에 나서면서 이 같은 시스템은 혼란에 빠졌다. 일자리안정자금은 지난 2년간 29%에 이르는 최저임금 급등으로 인한 사업주의 부담을 줄여주겠다며 종업원 1인당 최대 15만원을 지원하는 제도다. 해당 지원을 받으려면 국민연금과 건강보험 등 4대 보험에 가입해야 한다. 정부는 다시 4대 보험 가입 관련 부담을 줄여주겠다며 건보료 50% 할인 혜택을 내걸었다.

하지만 정부는 건보료 감소가 개인 대출 승인 및 한도에 영향을 준다는 점을 간과했다. 이는 고스란히 A씨처럼 급한 대출을 받으려는 근로자들의 손해로 이어지고 있다. 일자리안정자금 대상이 최저임금을 받는 저소득층이라는 점에서 대출 거부에 따른 어려움은 더 크다. B씨는 신청한 생활자금 대출이 거부당하자 그간 지원받은 일자리안정자금과 건보료 혜택 등을 반납하기로 했다. 일자리안정자금을 지급하는 근로복지공단 담당자로부터 “받은 혜택을 토해내면 건보료 납부 내역 등을 원상복구해줄 수 있다”는 안내를 받아서다.

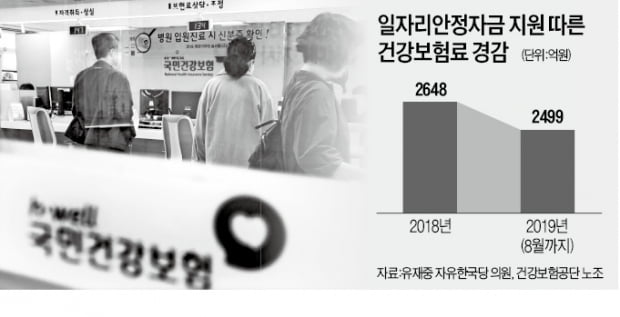

이런 가운데 일자리안정자금 지원에 따른 건보료 할인 규모는 급증하고 있다. 작년부터 올해 8월까지 건보료 할인 금액은 5147억원에 달하고 올해 전체 금액은 6000억원을 넘어설 전망이다.

고용노동부와 보건복지부도 문제를 파악하고 있지만 뚜렷한 해결책은 내놓지 못하고 있다. 정부 관계자는 “건보공단을 중심으로 다수의 민원이 들어와 해결책을 고민하고 있다”며 “일자리안정자금 지원으로 경감된 보험료를 따로 표기하는 방안을 고민 중이지만 인력 등의 한계로 단기간에 시행하기는 어렵다”고 말했다. 복지부는 “대출 신청자가 건보공단에서 할인 내역 확인서를 받을 수 있도록 하고 있다”며 “금융위를 통해 일선 금융사에도 안내문을 발송하고 있다”고 했다.

노경목 기자 autonomy@hankyung.com

-

1

'문재인 케어 2년' 건보재정 비명…초음파검사 8배나 늘었다

의료 초음파·자기공명영상(MRI) 검사 건수가 건강보험 재정을 위협할 만큼 급속히 늘고 있다. 정부가 의학적 필요와 상관없이 이들 검사를 받을 수 있도록 건강보험 보장성을 대폭 강화한 결과다.11일 국회...

-

2

새 비급여 항목 끼워넣는 병원들…건보 확대에도 비급여 진료비 되레 늘어

‘문재인 케어’에도 불구하고 건강보험 적용을 받지 못하는 비급여 진료비 지출은 되레 증가하고 있다. 병원들이 수익을 위해 환자에게 새로운 비급여 의료항목을 권하고 있기 때문이라는 분석이 나온다....

-

3

수조원 '빚더미' 건보공단…문재인 케어 홍보에만 100억 '펑펑'

수조원의 적자에 허덕이는 건강보험공단이 방만 경영으로 논란을 빚고 있다. 건보공단은 2017년 3685억원 흑자에서 지난해 3조8954억원 적자로 전환됐다. 이런 와중에 민간 위탁업체 콜센터 직원 1572명을 내부 ...