'실적 개선' 영원무역 박스권 뚫을까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

PER 낮아져 주가 상승 여력

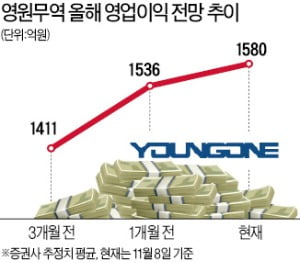

금융정보업체 에프앤가이드에 따르면 영원무역의 지난 8일 기준 올해 영업이익 컨센서스(증권사 추정치 평균)는 2233억원으로 3개월 전(2099억원)에 비해 6.3% 올랐다. 주요 거래처가 판매 호조를 보이면서 하반기 실적 전망치가 상향 조정됐다.

같은 기간 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 10.6배에서 9.8배로 떨어졌다. 의류 OEM 업종 내 비교 대상인 한세실업(13.5배), 화승엔터프라이즈(13.1배)보다 크게 낮아졌다.

영원무역은 OEM주 가운데 업황둔화에 따른 부담이 작다는 평가를 받는다. 올해 반영된 방글라데시 근로자 퇴직충당금(480억원)이 120억원 수준으로 축소돼 내년엔 올해보다 이익 규모가 커질 것으로 관측되기 때문이다. 허제나 하나금융투자 연구원은 “영원무역의 현재 주가는 과도하게 저평가돼 있다”며 “내년을 본다면 투자매력이 크다”고 설명했다.

고윤상 기자 kys@hankyung.com

-

1

"영원무역, 주가 바겐세일 구간…3분기 실적 예상치 부합 전망"

하나금융투자는 16일 영원무역에 대해 3분기 실적이 시장 예상치에 부합할 전망이라고 분석했다. 투자의견 '매수'와 목표주가 5만2000원을 유지했다. 허제나 하나금융투자 연구원은 "영원무역의 연결 기준...

-

2

"스마트폰 ODM 확산, 플래그십 부품에 주목해야"-키움

키움증권이 스마트폰 시장에서 제조자개발생산(ODM) 방식 증가가 불가피하다며 ODM에서 제외되는 플래그십 스마트폰 부품이나 평균 판매가격이 상승하는 부품에 주목해야 한다고 19일 밝혔다. ODM은 제조업체가 설계부터...

-

3

"한국 OEM제품, 품질 좋은 데다 디자인 뛰어나…B2B 분야서 두각"

“품질과 디자인이 뛰어나고 혁신적이다.” 대럴 킴 아마존 비즈니스 국제 비즈니스 개발 총괄(사진)이 평가한 한국 기업의 장점이다. 킴 총괄은 최근 한국경제신문과의 인터뷰에서 “더 많은...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)