가계 주담대 받기 더 어려워진다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한국은행이 14일 발표한 '금융기관 대출행태 서베이 결과'를 보면 올해 4분기 국내 은행의 종합 대출태도지수 전망치는 2로 조사됐다.

대출행태 서베이는 대출 심사를 강화할 것인지 등 금융기관의 대출 태도를 -100에서 100 사이 숫자로 나타낸 것이다.

지수가 마이너스(-)면 금리나 만기 연장 조건 등의 심사를 전분기보다 강화한다는 뜻이다. 플러스(+)면 그 반대다.

4분기 은행의 주택담보대출 태도 지수와 가계 일반대출 태도 지수는 각각 -3을 나타냈다. 은행들이 가계를 대상으로 대출 심사를 깐깐하게 하겠다는 의미다.

경기둔화 우려가 커진 데다 내년부터 새로운 예대율(예수금 대비 대출금 비율) 규제가 도입된 영향이다. 은행들은 예대율이 100%를 넘으면 대출 취급을 제한받는다.

우량 중소법인 확보 경쟁이 치열해지면서 중소기업 대출태도지수는 7로 개선했다. 대기업은 -3으로 나타났다.

비은행 금융기관의 대출 심사도 상호저축은행(4)을 제외하고 신용카드회사(-13), 상호금융조합(-19), 생명보험회사(-1) 등 대체로 강화될 것으로 조사됐다.

가계와 기업의 신용위험은 커질 전망이다. 4분기 은행들의 차주 종합 신용위험지수 전망치는 23으로 조사됐다.

가계 신용위험은 17로 나타났다. 기준금리 인하로 대출금리가 소폭 내렸지만 경기 부진에 가계소득 개선세가 미약해 채무 상환 부담이 커질 수 있어서다.

경기둔화로 기업 채무상환능력에 대한 경계감이 커지며 중소기업 신용위험은 30으로 조사됐다. 대기업 신용위험은 이보다 낮은 13으로 나타났다.

비은행금융기관 차주의 신용위험도 상호저축은행, 신용카드회사 등에서 대체로 악화할 것으로 조사됐다.

이송렬 한경닷컴 기자 yisr0203@hankyung.com

ADVERTISEMENT

-

1

가계, 4분기 주담대 받기 까다로워질듯…소득부진에 신용위험↑

주택담보대출 심사가 올해 4분기 더 까다로워질 것으로 보인다.경기 부진으로 소득 증가세가 지지부진해 가계의 신용위험은 악화할 것으로 전망됐다.한국은행이 14일 발표한 '금융기관 대출행태 서베이 결과'를...

-

2

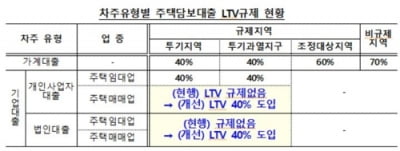

오늘부터 투기지역·투기과열지구의 주택매매·임대업자 모두에게 '주택담보대출비율(LTV) 40%' 규제가 적용된다.금융위원회와 금융감독원은 14일 부동산 시장 보완 방안 중 금융 ...

-

3

한국은행이 오는 16일 열리는 10월 금융통화위원회(금통위)에서 기준금리를 1.25%로 25bp(1bp=0.01%) 내릴 것이라는 전망이다. 공동락 대신증권 연구원은 14일 "국내외 경제 여건을 둘러싼 불확...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)