상속세 실효세율이 20%…中企 공제 다 받아도 34%

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

실제론 상속재산 34% 세금 내

"20%는 개인 포함한 전체 세율"

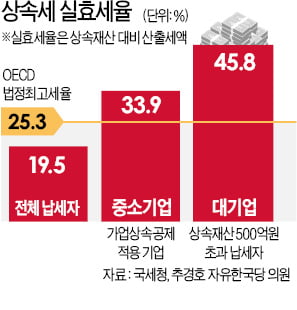

이런 공제 혜택을 전부 받아도 세 부담은 상속재산의 34%에 이르렀다. 주로 대기업이 해당하는 상속재산 500억원 초과 납세자의 실효세율은 45.8%였다.

정부는 각종 공제를 거친 상속세 실효세율이 19.5%라고 주장하지만 이는 개인을 포함한 전체 상속세 납세자에 해당하는 수치다. 추 의원은 “상속재산이 큰 기업으로 대상을 좁히면 아무리 공제를 받아도 세 부담을 줄이기에 부족하다는 뜻”이라고 지적했다. 한국의 높은 상속세 부담은 국제 비교를 하면 더 적나라하게 드러난다. 경제협력개발기구(OECD) 회원국의 평균 상속세 법정최고세율은 25.3%로 한국 중소기업 실효세율보다 약 8%포인트 낮다.

서민준 기자 morandol@hankyung.com

ADVERTISEMENT

-

1

"500억 기업 승계 때 실효세율 급등…공제 받아도 상속세 230억"

“각종 공제 혜택이 많아서 실제 세금 부담은 크지 않다.”한국 상속세의 법정최고세율(50%)이 세계 최고 수준이라는 지적이 나올 때마다 정부는 공제가 많다는 사실을 ‘전가의 보도&rs...

-

2

까다로운 중소기업의 가업 상속 요건을 손질하기 위한 ‘상속세 및 증여세법 개정안’이 발의됐다.자유한국당 소속 이종구 국회 산업통상자원중소벤처기업위원장(사진)은 지난 2일 중소기업 지원을 위한 &...

-

3

환경 규제가 매년 급증해 기업 열 곳 중 일곱 곳은 대응은커녕 내용조차 파악하기 힘겨워하는 것으로 나타났다.한국무역협회가 3일 발표한 ‘기업 현장방문을 통한 환경규제 합리화 방안 연구’ 보고서에...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)