금융감독원과 저축은행중앙회는 이러한 내용을 담은 올해 하반기 저축은행 관행 개선 향후 계획을 17일 발표했다.

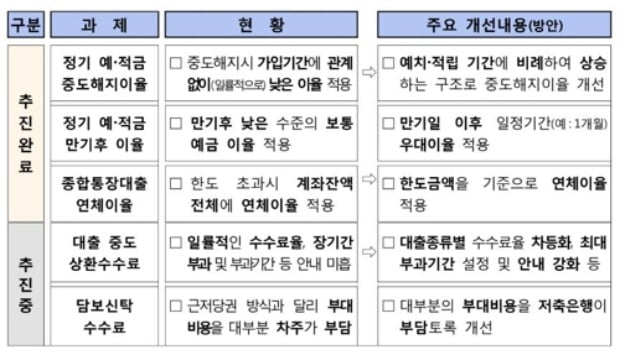

저축은행은 대출 금리가 워낙 높다 보니 만기 전에 더 낮은 대출로 갈아타려는 수요가 많다. 하지만 대출 종류에 상관없이 최고 2%로 매기는 중도 상환 수수료가 발목을 잡았다.

주요 저축은행 29곳의 중도 상환 규모는 2016년 12조9000억원, 2017년 13조9000억원, 2018년 16조1000억원으로 증가했다.

중도 상환 수수료를 매기는 기간도 대출 시행일로부터 최대 3년 내에서 운영하도록 했다. 대체로 대출 받은 지3년이 안 됐다면 상환 수수료를 매기는 은행과 달리 일부 저축은행은 5년 이상 장기간 부과하는 사례가 있어서다.

금감원은 중도 상환 수수료가 대출 종류별로 차등화되고 부과 기간도 3년으로 바뀌면 저축은행 전체 중도상환수수료는 연간 40억원 가까이 줄어들 것으로 예측했다.

또한 오는 11월부터는 부동산 담보 신탁 대출을 받을 때 인지세를 제외한 부대비용을 저축은행이 부담하는 식으로 개선된다.

이에 따라 기존에는 인지세와 감정평가 수수료 정도만 내던 저축은행이 앞으로는 등록면허세, 지방교육세, 등기 신청 수수료 등도 떠안는다. 이렇게 되면 차주의 담보신탁 비용은 연간 247억원가량 절감될 것으로 보인다.

금감원과 저축은행중앙회는 상반기 정기 예·적금 중도해지율·만기 후 이율에 이어 하반기 중도 상환 수수료 등까지 개선함으로써 저축은행 이용 고객들의 경제적 이익이 연간 약 370억원에 이를 것으로 추산했다.

양 기관은 향후 업계 의견수렴 절차 등을 거쳐 세부 추진 방안을 결정하고 연말까지 중앙회 표준규정·상품설명서 개정 등의 작업을 마무리할 계획이다.

차은지 한경닷컴 기자 chachacha@hankyung.com

![[단독] 與, '한동훈 사살설' 김어준에 법적대응 나선다](https://img.hankyung.com/photo/202412/ZN.38932878.3.jpg)