"수익 안나면 수수료 0"…은행, 퇴직연금 승부수

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

퇴직연금 고객확보 경쟁 치열

신한금융, 수수료 최대 70% 인하

기업銀, 보험사와 상품 공동개발

2일 금융권에 따르면 우리은행은 올 4분기 퇴직연금 수수료 시스템을 대폭 개편할 계획이다. 퇴직연금에 수익이 나지 않으면 수수료를 받지 않는 방안이 핵심이다. 사회초년생과 사회적 기업 근로자에게는 이달부터 손실 여부와 관계없이 수수료를 감면해주기로 했다. 우리은행은 지난 7월 퇴직연금 자산관리센터를 신설하고 이 같은 개편안을 추진해왔다.

우리은행 고위 관계자는 “은행 퇴직연금은 수익률이 낮고 관리를 덜 한다는 소비자의 인식을 타파하기 위해 수수료를 크게 낮추는 방향으로 사업을 정비하고 있다”며 “회사가 아니라 가입자 개인이 운용을 책임지는 확정기여형(DC) 연금이 늘어나는 만큼 은행도 경쟁력을 키워야 한다”고 말했다. 우리은행은 퇴직연금 고객군을 △만기 도래 상품 보유 고객 △저금리 상품 보유 고객 △손실이 난 고객으로 나눠 1 대 1 상담 서비스도 제공하고 있다.

다른 은행 및 은행 계열 금융그룹도 올 들어 앞다퉈 퇴직연금 수수료를 낮추고 있다. 신한금융그룹은 6월 개인형 퇴직연금(IRP) 수수료를 최대 70% 인하하는 등 퇴직연금 수수료 체계를 전면 개편했다. 가입자 계좌에 수익이 나지 않으면 1년 단위로 해당연도 운영·자산관리 수수료를 면제해준다.

하나금융도 같은 달 사회초년생(만 19~34세)에게 수수료를 70% 감면해주는 방안을 발표했다. 만 55세 이후 연금으로 수령하면 수수료는 최대 80%까지 줄어든다. 농협은행은 7월부터 사회적 기업 근로자의 수수료를 깎아주고 있다. 시중은행 관계자는 “퇴직연금은 상품 특성상 입사 후 퇴직할 때까지 최소 20년 이상 위탁 운용되기 때문에 수수료의 존재감이 크다”고 설명했다.

수익률을 높이기 위한 노력도 병행한다. 기업은행은 보험사와 손을 잡았다. 올 4월과 8월 각각 삼성화재, 한화생명과 업무협약을 맺고 퇴직연금 사업 체계를 강화했다. 보험사가 취급하는 ‘이율보증형’ 상품을 선택할 수 있도록 했다. 이 상품은 기존 정기예금보다 금리가 높고 원리금도 보장된다.

퇴직연금 경쟁 ‘춘추전국시대’

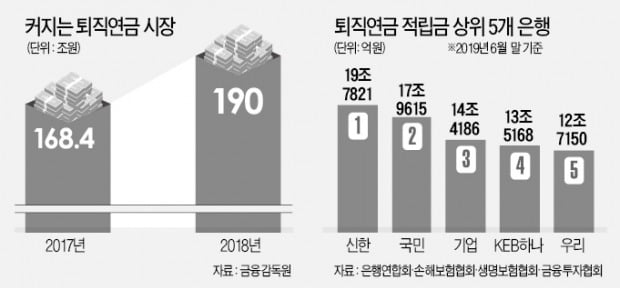

은행들이 앞다퉈 퇴직연금 혜택을 늘리는 것은 치열해지는 퇴직연금 시장에서 경쟁력을 갖추기 위해서다. 퇴직연금 시장은 고령화와 인구 구조 변화에 따라 계속 커지는 추세다. 지난해 퇴직연금 적립금 규모는 190조원으로 2017년(168조4000억원)보다 12.8% 증가했다. 이 중 은행권 퇴직연금 적립금 규모는 100조원을 웃돈다. 그러나 수익률은 ‘덩치’에 못 미친다. 2분기 말 기준 은행 퇴직연금의 평균 수익률은 연 1.48% 수준이다. 지난해 소비자물가 상승률(1.5%)보다도 낮다.

한 시중은행 임원은 “과거처럼 보수적으로만 퇴직연금을 운용하다가는 고객 기반을 빼앗길 수 있다”며 “경쟁적으로 혜택을 더 내놓는 은행이 많아질 것”이라고 말했다.

정소람/정지은 기자 ram@hankyung.com

ADVERTISEMENT

-

1

대통령 직속 사회적 대화 기구인 경제사회노동위원회(경사노위)가 국민연금의 소득대체율(평생 평균 소득 대비 연금 수급액 비율)을 40%에서 45%로 높이고 보험료율은 9%에서 12%로 올리는 국민연금 개혁 방안을 다수...

-

2

대구은행은 다음달 1일부터 퇴직연금 수수료를 은행권 최저 수준으로 내린다고 29일 발표했다.납입금의 0.50%였던 개인형 퇴직연금(IRP) 자산·운용 수수료는 가입금액, 자산 성격에 따라 차등을 두고 0...

-

3

200조 퇴직연금 시장, 수익률 1위는 신한은행…IRP 부산銀 '최하위'

고령화에 저금리, 저성장 기조가 이어지면서 퇴직연금 시장이 고성장하고 있다. 은행들의 퇴직연금 적립금은 매년 10% 이상 증가해 올해는 200조원으로 늘어날 전망이다. 빠르게 성장하는 퇴직연금 시장...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)