메디톡스 '보톡스 대장株' 흔들…"믿을건 중국"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

영업이익 전년 대비 반토막

주가 장중 10% 넘게 떨어져

2위 휴젤과 시총 불과 1천억差

16일 코스닥시장에서 메디톡스는 2만1000원(5.86%) 떨어진 33만7200원에 마감했다. 이날 기관투자가가 59억원어치 순매도하면서 장중 10.25%까지 급락하기도 했다. 지난 14일 장 마감 후 부진한 실적을 발표한 게 투매로 이어졌다는 분석이다. 메디톡스의 2분기 영업이익은 작년 동기 대비 49.3% 줄어든 113억원을 나타냈다. 시장 컨센서스(증권사 추정치 평균·242억원)를 크게 못 미치는 ‘쇼크’ 수준이다.

지난 4월 자회사를 통해 화장품 유통기업 하이웨이원 지분 58.3%를 인수하면서 매출원가가 22억원가량 증가했다는 분석이다. 판매관리비(264억원)도 전년 동기에 비해 56.2% 늘었다. 김태희 미래에셋대우 연구원은 “보툴리눔 톡신의 균주와 관련한 대웅제약과의 소송비용이 45억원가량 반영됐고 광고·인센티브 지급 비용도 있었다”고 설명했다.

주요 증권사들은 메디톡스에 대한 투자의견을 일제히 하향 조정했다. 일본의 노무라증권은 메디톡스에 대해 투자의견을 ‘중립’으로 유지하고 목표주가를 37만원까지 낮췄다. 노무라는 국내 보톡스 시장에서 경쟁이 치열해지고 있다는 점을 가장 큰 문제로 지적했다.

카라 송 노무라증권 연구원은 “자체 조사에 따르면 2022년까지 한국 보톡스시장에 7개 업체가 진입할 것”이라고 말했다. 내년으로 예정된 중국시장 진출에 대해서도 우려했다. 송 연구원은 “보톡스 수출 가격이 지난 2년간 60% 하락했다”며 “메디톡스가 기대하는 가격 수준으로 중국에 들어가기가 힘들 것이란 의미”라고 설명했다.

이날 주가 급락으로 메디톡스의 시가총액은 1조9608억원(코스닥 6위)까지 떨어졌다. 국내 보톡스 시총 2위 업체 휴젤의 시총(1조8071억원)과 차이가 크게 줄었다. 휴젤은 2분기 영업이익(160억원)이 작년 동기 대비 4.5% 감소하는 데 그쳐 주가 충격은 작은 편이다. 증권업계 관계자는 “휴젤의 보툴리눔 톡신 ‘보툴렉스’도 내년 1분기 중국에서 판매 승인을 얻고 제품 출시를 준비 중”이라며 “메디톡스의 시총을 넘어설 가능성도 있다”고 말했다.

“올해 영업이익률 크게 떨어질 것”

증권가에선 올 하반기 중국에서의 뉴로녹스 판매 허가 승인 여부가 메디톡스의 주가 분기점이 될 것으로 보고 있다. 메디톡스는 지난해 2월 뉴로녹스의 중국 시판 허가 신청을 냈지만 아직 허가받지 못하고 있다.

회사 측은 “최종 서류심사 단계로, 올 3분기 허가받는 것을 기대하고 있다”고 말했다. 진홍국 한국투자증권 연구원은 “중국은 메디톡스 파이프라인(신약후보물질) 가치의 절반을 차지하고, 중국 시장에서의 판매 승인은 주주들이 가장 기대하는 이벤트”라고 말했다.

한국투자증권은 중국 내 판매 승인이 제때 이뤄지면 내년 메디톡스의 영업이익 예상치가 올해보다 43.2% 늘어날 것으로 내다봤다. 다만 대웅제약과의 소송이 계속되면서 올 하반기 영업이익률은 작년에 크게 못 미칠 전망이다. 김태희 연구원은 “지난해 41.5%에 달한 영업이익률이 올해는 29.7% 수준에 그칠 것”이라고 분석했다.

김동현 기자 3code@hankyung.com

-

1

하나금융투자는 17일 메디톡스의 보툴리눔톡신 제제인 뉴로녹스의 중국 시판허가가 다음달에서 9월 초로 기대된다고 전했다. 선민정 연구원은 "중국약품감독관리(NMPA, 옛 CFDA) 공식 사이트에서 뉴로녹스의 ...

-

2

대웅제약(대표 전승호)은 메디톡스와 엘러간이 제소한 미국 국제무역위원회(International Trade Commission, ITC) 소송에서 유리한 재판부 명령을 이끌어냈다고 15일 밝혔다. 대웅제약에...

-

3

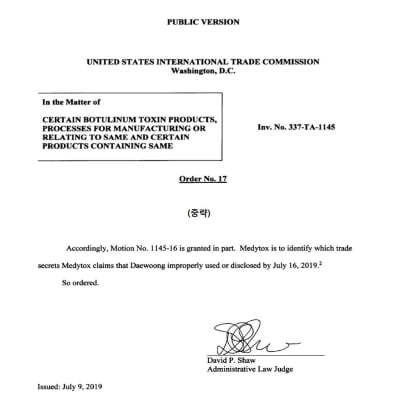

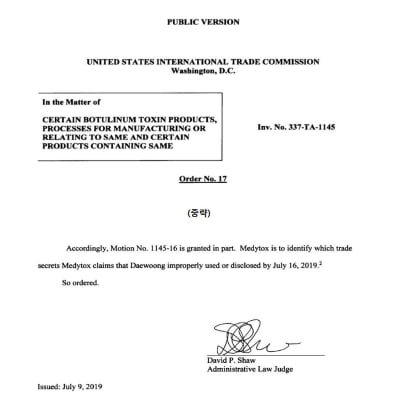

대웅제약 "ITC, 메디톡스에 침해 영업비밀 소명 지시"

대웅제약은 미국 국제무역위원회(ITC) 재판부가 지난 9일(현지시간) 메디톡스에 '대웅제약이 침해했다고 주장하는 메디톡스의 영업비밀'이 무엇인지 16일까지 밝힐 것을 명령했다고 15일 전했다. ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)