'P2P법' 정무위 법안소위 통과…대출 중개업 '법제화 길' 열렸다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신용정보법은 논의조차 못해

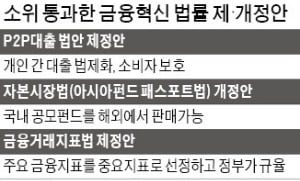

이날 소위 문턱을 넘은 금융거래지표법과 P2P대출법, 자본시장법은 여야 이견이 없는 ‘무쟁점 법안’으로 꼽혀 국회 통과를 바라볼 수 있게 됐다. 금융거래지표법은 은행 간 거래에 쓰이는 양도성예금증서(CD) 금리나 코스피200 등 주요 지표를 관리할 근거를 마련하기 위해 금융위원회가 중점 추진해온 법안이다.

P2P대출법엔 현재 대부업법의 관할을 받는 대출 중개회사에 공시 의무를 부여하고, 금융감독원의 감독 기준을 마련하는 내용이 담겼다. 법안이 통과하면 기관투자가도 업체들이 중개하는 대출채권에 투자할 수 있게 된다. 마켓플레이스금융협의회, P2P금융협회로 양분돼 있는 협회가 하나로 합쳐지는 계기가 될 수도 있다. ‘아시아펀드 패스포트법’으로도 불리는 자본시장법 개정안에는 국내 운용사의 펀드에 ‘여권’과 같은 증서를 부여해 해외에서도 팔 수 있도록 하는 내용이 들어 있다.

이날 논의되지 못한 신용정보보호법 개정안은 개인신용정보에 ‘가명조치’를 도입해 개별 동의 없이 이용하거나 제공할 수 있도록 하는 게 골자다. 개인정보보호법, 정보통신법과 함께 데이터경제 활성화를 위한 ‘빅데이터 3법’으로 불린다. 소비자단체는 개인 정보가 남용될 수 있다는 이유로 법안 논의에 반발하고 있다. 금융소비자보호법은 개별 업권법에 나뉘어 있는 금융 소비자 보호 방안을 집대성한 법률로 여야 이견은 크지 않았지만, 내용이 방대해 이날 처리가 힘들었던 것으로 알려졌다.

김대훈/김소현 기자 daepun@hankyung.com

ADVERTISEMENT

-

1

정무위 법안소위, P2P법 처리…"핀테크 발전 계기 되길"

14일 국회 정무위원회 법안심사1소위원회에서 개인 간(P2P) 금융거래 법제화를 위한 'P2P대출업법'이 통과됐다.소위는 이날 온라인 대출 중개업법, 대부업법, 자본시장·금융투자업법 개정안...

-

2

부산 금융의 랜드마크인 남구 문현동 부산국제금융센터(BIFC·사진)가 핀테크(금융기술) 금융 혁신 1번지로 도약하고 있다. BIFC 2단계 사업으로 건립한 건물에 부산 기업과 수도권 핀테크 기업까지 입주...

-

3

최종구 "디지털 금융혁신 지속해야…전자금융거래법 개정 추진"

'제8회 정보보호의 날' 금융사 최고경영자 초청 세미나 특강최종구 금융위원장은 10일 제8회 정보보호의 날을 맞아 디지털 금융혁신을 위해 금융안정과 소비자 보호가 우선해야 한다고 밝혔다.최 위원장은 금...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)