손실 위험 갈수록 커지는 DLS…투자자들 "지금이라도 발 빼야하나"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

獨 국채 10년물 금리연동 상품

가입 기간에 기초자산이 정해진 범위 내에서 움직이면 연 5% 안팎의 수익을 거둘 수 있지만, 이를 벗어나면 손실을 볼 수 있도록 설계돼 있다. 미·중 무역전쟁 격화 등의 요인으로 자산시장이 급변하면서 관련 파생상품의 손실 가능성이 높아진 상태여서 투자자들이 긴장하고 있다.

최근 가장 큰 ‘폭탄’으로 떠오른 상품은 KEB하나은행, 우리은행 등의 프라이빗뱅킹(PB) 센터를 통해 팔린 사모 금리연계형 DLS다. 판매된 상품 중 독일 국채 10년물 금리에 연동돼 수익과 손실이 결정되는 상품들이 문제가 되고 있다.

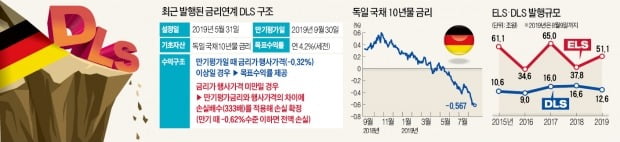

지난 5월 31일 판매돼 만기평가일이 9월 30일인 상품을 예로 들면 독일 국채 10년물 금리가 만기 때 행사가격인 -0.32% 이상일 경우 연 4.2%(세전) 수익을 얻고 상환된다. 그러나 행사가격 밑으로 내려가면 만기 때 평가금리와 행사가격의 차이에 손실배수로 설정된 333배를 곱한 수준에서 손실폭이 결정된다. 만기 때 독일 국채 10년물 금리가 -0.62% 이하면 투자원금을 모두 까먹게 된다는 게 이 상품을 설계한 증권업계의 설명이다.

문제는 독일 국채 10년물 금리가 -0.62% 밑으로 내려갈 수 있다는 전망에 힘이 실리고 있다는 점이다. KB증권은 지난 9일 발표한 보고서에서 2019년 말 기준 독일 국내 10년물 금리 전망치를 종전 -0.50%에서 -0.65%로 조정했다.

임채균 KB증권 연구원은 “미·중 무역분쟁 심화, 부진한 유로존 경제지표, 재정정책에 보수적인 독일의 입장 등을 감안할 때 독일 금리는 더 내려갈 가능성이 있다”고 설명했다. 한 증권사 크레디트 담당 애널리스트는 “일반적인 형태의 ELS와 달리 금리 연계 DLS의 만기가 4~6개월로 짧다는 게 문제”라며 “ELS와 같이 만기가 최장 3년이라면 금리 반등 타이밍을 기다려볼 수 있겠지만, 연내에 독일 국채 10년물 금리가 극적으로 반전하기는 불가능에 가깝다”고 설명했다. “조심스럽지만 기존 투자자라면 지금이라도 손실을 확정하고 남은 돈을 빼야 할 것 같다”는 게 그의 설명이다.

셀트리온 ELS 평가손 확대

올 들어 이달 9일까지 총 51조1681억원어치가 발행된 ELS 시장에선 아직 큰 문제가 나타나지 않고 있다. 다만 개별 종목을 기초자산으로 쓴 종목형 ELS 투자자 중 일부가 손실 가능성이 커지면서 투자자들이 불안해하고 있다.

셀트리온을 기초자산으로 채택한 ELS가 대표적이다. 한국투자증권과 NH투자증권은 바이오 업종 ‘대장주’인 셀트리온을 기초자산 중 하나로 편입한 ELS를 간헐적으로 발행해왔다. 2017년 4분기부터 최근까지 한국투자증권이 공모로 2건, NH투자증권은 사모로 5건을 판매했다.

최근 신라젠의 임상 3상 실패 발표 이후 바이오주 전체가 흔들리면서 셀트리온도 급격한 조정을 받고 있다. 9일 종가는 15만5500원으로, 올 들어 46.70% 하락했다. 한 증권사 관계자는 “올해 초 셀트리온 주가가 20만7500원일 때 소액 발행된 ELS가 있는데, 손실 가능 구간(녹인 배리어)으로 설정된 하락률 50% 안팎까지 떨어지려면 아직 여유가 있는 편”이라며 “1억원 이상 거액을 넣은 투자자가 많지 않은 것으로 파악되는 데다 이미 해당 ELS의 평가손실이 큰 만큼 지금 환매에 나서기보다 조금 더 기다려보는 게 낫다”고 설명했다.

은퇴자 현금확보 어려워져

DLS·ELS 가운데 가장 안정적이란 평가를 받고 있는 지수형 ELS는 아직까지 손실 가능성이 높지 않다는 평가가 많다. 하지만 최근 증시 부진으로 상환 시점이 계속 밀리면서 은퇴 후 소득이 없는 투자자들이 부담을 느끼고 있다.

지수형 ELS는 통상 6개월에 한 번씩 돌아오는 조기상환 시기에 상환되려면 기초자산이 가입 시점 대비 80~90% 위에 있어야 한다. 총 2억원을 목표 수익률 연 6.0%짜리 ELS에 넣은 투자자가 가입 후 상환이 계속 밀리다가 2년 뒤 상환에 성공했다고 가정하면, 수익금은 총 2400만원(2억원×0.06×2)이 돼 금융소득 2000만원 이상인 금융소득종합과세 대상자가 된다.

한 증권사 강남 PB 센터장은 “가입 뒤 1년6개월~2년 동안 상환이 안돼 은퇴 후 생활자 가운데 현금흐름에 어려움을 느끼는 경우가 꽤 있다”며 “금융소득종합과세 대상에 포함돼 건강보험료 등이 오르는 것을 우려하는 투자자도 많다”고 설명했다. 그는 “1년6개월 이상 상환이 지연된 지수형 ELS는 지금 환매하더라도 손실이 크지 않은 상품이 있는 만큼 현시점에서 환매 시 유불리를 따져보는 것도 방법”이라고 덧붙였다.

송종현 기자 scream@hankyung.com

-

1

A은행과 거래하는 B씨는 8일 투자상품 수익률 소식을 듣고 머릿속이 하얘졌다. 은퇴 자금의 절반인 1억원을 투자했는데 원금 대부분을 잃고 1000만원만 남았기 때문이다. B씨는 “9월이면 만기가 돌아오는데...

-

2

"세계 증시 조정은 ELS 투자 기회…ELS펀드, 年 5.7% 수익 가능"

미·중 무역분쟁 심화 우려로 글로벌 증시가 급락하면서 주가연계증권(ELS) 투자에 관심을 가져볼 만한 시기가 됐다는 분석이 나오고 있다. 기초자산으로 쓰이는 주요 지수가 최근 급락하면서 가입 시점의 40...

-

3

[마켓인사이트] 4660억 팔린 獨 부동산 DLS, 만기상환 지연…투자자 '불안'

▶ 마켓인사이트 7월 23일 오후 3시25분 국내 증권사들이 개인과 법인 투자자들에게 판매한 4660억원 규모의 독일 부동산 투자 상품 일부에서 원리금 상환이 지연되면서 투자자들의 우려가 커지고 있다. 신한금융투자는...

![[마켓인사이트] 4660억 팔린 獨 부동산 DLS, 만기상환 지연…투자자 '불안'](https://img.hankyung.com/photo/201907/AA.20159198.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)