키움증권 "CJ제일제당, 2분기 실적 기대 못 미쳐…목표주가↓"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

투자의견은 종전대로 '매수'로 유지했다.

ADVERTISEMENT

박 연구원은 "가공식품 사업 부문이 판촉비 증가 등으로 부진했고 미국 식품업체인 슈완스 인수·합병(M&A)과 관련해 기업인수가격배분(PPA) 비용도 발생했다"고 설명했다.

이어 "슈완스 M&A 관련 비용은 매 분기 100억∼150억원씩 추가로 발생할 수 있기 때문에 전반적인 실적 눈높이에 대해서도 하향 조정이 필요한 상황"이라고 분석했다.

ADVERTISEMENT

/연합뉴스

ADVERTISEMENT

-

1

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 김유성 유니스토리자산운용 전무트...

![[마켓칼럼] 질주하는 中 기술주…추가 상승 여력은](https://img.hankyung.com/photo/202503/01.37975699.3.jpg)

-

2

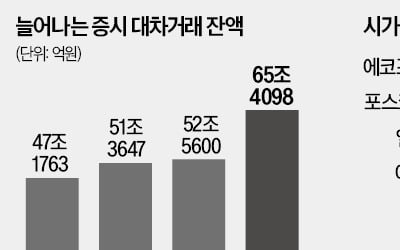

오는 31일 공매도 전면 재개를 앞두고 증시 대차거래 잔액이 빠르게 늘어나고 있다. 공매도 전 주식을 빌리는 작업인 대차거래의 증가 속도로 비춰볼 때 공매도 재개의 영향이 작지 않을 것이란 전망이 나온다. 특히 시가...

-

3

최대주주 지분 15%가 담보로…금양 '매물 폭탄' 터지나

매매 거래가 정지된 유가증권시장 상장사 금양의 주식 상당수가 최대주주의 개인 대출 담보로 묶여 있는 것으로 확인됐다. 거래 정지가 풀리면 반대매매 물량이 쏟아질 수 있다는 우려가 나온다. 금양은 지난 21일 감사보고...

ADVERTISEMENT