[마켓인사이트] SK하이닉스 '안정적→부정적'…무디스, 신용등급 전망 낮췄다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

日 수출 규제도 악영향"

국제신용평가사인 무디스가 30일 SK하이닉스 신용등급 전망을 기존 ‘안정적’에서 ‘부정적’으로 조정했다. 실적 악화와 설비투자 증가로 빚 부담이 불어난 데다 일본의 수출 규제도 신용도에 악영향을 미칠 수 있다고 판단했다. 전망이 부정적이라는 것은 앞으로 1~2년 안에 등급이 떨어질 가능성이 높다는 뜻이다. 현재 신용등급은 ‘Baa2’다.

무디스는 “올 상반기 순차입금이 크게 증가하는 등 재무적 완충력이 약해졌고, 업황 하강 국면에서 잉여현금흐름 창출 능력의 불확실성이 커진 점을 반영해 전망을 조정했다”고 설명했다. SK하이닉스는 조정 전 차입금이 지난 6월 말 기준 8조7000억원으로, 작년 말 5조3000억원 대비 증가했다고 지난 25일 밝혔다. 현금성 자산은 같은 기간 8조4000억원에서 3조1000억원으로 감소했다. 이 기간에 낸 이익 대비 설비투자와 세금 납부 부담이 컸던 여파다.

무디스는 SK하이닉스가 올 하반기 대규모 설비투자에 나설 예정이어서 연말 조정 차입금이 약 11조원으로 불어날 것으로 예상했다. 올해 연간 상각전영업이익(EBITDA)은 약 11조~12조원으로, 작년의 27조7000억원 대비 절반 미만으로 감소할 것으로 전망했다. 올 상반기 조정 전 영업이익은 2조원으로, 1년 전 같은 기간 9조9000억원의 5분의 1 수준에 그쳤다. 메모리 반도체 가격이 급락하면서 매출이 13조2000억원으로, 전년 동기 대비 31% 줄어든 탓이다. 션 황 무디스 연구원은 “이익 감소를 고려할 때 올해 EBITDA 대비 조정차입금 비율이 1.0배에 가까운 수준으로 상승할 것”으로 내다봤다. 지난해까지 이 비율은 0.2배 수준에 머물렀다.

무디스는 이번 전망 강등에 최근 일본 정부가 발표한 반도체 소재 수출 규제 강화 영향도 반영했다고 밝혔다. 무디스는 “기본적으로 일본의 수출 규제가 더욱 확대될 것으로 보지는 않지만, SK하이닉스 생산에 차질이 발생할 수 있다”고 판단했다.

내년 반도체 업황은 삼성전자를 포함한 주요 반도체 업체의 감산과 완만한 수요 회복으로 안정을 찾을 것으로 봤다. 2020년에는 SK하이닉스 이익이 올해 대비 소폭 회복될 수 있다고 예상했다.

이태호 기자 thlee@hankyung.com

ADVERTISEMENT

-

1

▶마켓인사이트 7월 30일 오후 4시20분유니슨캐피탈이 보유한 밀크티 브랜드 공차가 미국계 사모펀드(PEF) 운용사 TA어소시에이츠에 팔린다. 국내 PEF가 해외 프랜차이즈 본사를 인수해 기업가치를 끌어올린 뒤 매각...

![[단독] 밀크티 브랜드 '공차', 美 사모펀드에 판다](https://img.hankyung.com/photo/201907/AA.20206043.3.jpg)

-

2

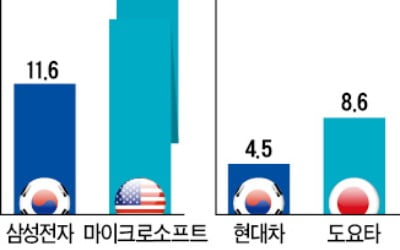

삼성 영업이익률, MS의 3분의 1…현대차는 도요타의 절반

한국뿐 아니라 미국 일본 유럽 등 주요국 상장사의 2분기 실적시즌이 한창이다. 2분기 한국 상장사들의 영업이익이 급감하면서 수익성(영업이익률) 측면에서 글로벌 ‘간판’ 기업들에 비해 한참 뒤처진...

-

3

[단독] '몸값 9兆' 오비맥주 5년 만에 다시 매물로

▶마켓인사이트 7월 28일 오후 11시48분국내 1위 맥주회사인 오비맥주가 세계 최대 맥주회사 안호이저부시인베브(AB인베브)에 팔린 지 5년 만에 인수합병(M&A) 시장에 다시 매물로 나왔다. 예상 거래가격은 9조원...

![[단독] '몸값 9兆' 오비맥주 5년 만에 다시 매물로](https://img.hankyung.com/photo/201907/AA.20195681.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)