"삼성엔지니어링, 실적은 양호한데…아쉬운 수주"-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

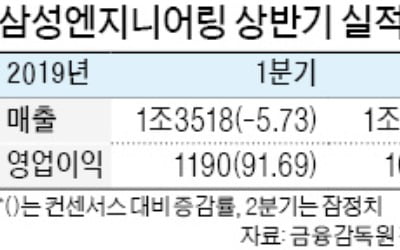

이 증권사 이민재 연구원은 "올해 영업이익은 3841억원으로 연초 제시한 가이던스(3000억원) 달성 가능성은 높다"면서도 "다만 작년 실적(9조2억원)보다 적은 수주 목표(6조6억원),4분기 집중된 수주 목록 등으로 인해 단기적인 주가 상승 모멘텀은 부족하다"고 판단했다.

NH투자증권은 "삼성엔지니어링은 올해 2분기 연결기준 매출 1조6억원(전년비 +21%) 영업이익 1000억원(전년비 +128%)을 기록해 컨센서스를 상회했다"며 "부문별 매출은 화공 6857억원(전년비 +31%), 비화공 9395억원(전년비 +14%)이다"고 설명했다.

이 연구원은 또 "2000억원 이상 손실이 발생했던 CBDC(Carbon Black & Delayed Coker) 프로젝트는 2분기말 완공돼 정상 조업 중"이다며 "향후 일부 원가가 발생하더라도 충당금 내 수준으로 추가적인 이슈가 안될 것"이라고 전망했다.

또 "알제리 HMD 정유공장 프로젝트, 미국 PTTGC 프로젝트, 멕시코 페멕스 정유프로젝트 외 FEED(기초설계)를 수행 후 EPC 전환이 예상되는 프로젝트인 우즈벡 비료 및 말레이시아 메탄올 등이 하반기 입찰 대기 중이다"고 덧붙였다.

최수진 한경닷컴 기자 naive@hankyung.com

ADVERTISEMENT

-

1

2분기째 '깜짝 실적' 삼성엔지니어링 "해외수주 청신호…저평가 매력 커져"

삼성엔지니어링이 건설업종에서 가장 주목할 만한 종목으로 부상했다. 지난 1분기에 이어 2분기에도 컨센서스(증권사 추정치 평균)를 크게 웃도는 ‘서프라이즈’ 수준의 실적을 올렸기 때문이다. 약점으...

-

2

2분기 연속 '어닝서프라이즈'에 건설업종 톱픽으로 뜬 삼성엔지니어링

삼성엔지니어링이 건설업종에서 가장 주목할만한 종목으로 부상했다. 1분기에 이어 2분기에도 컨센서스(증권사 추정치 평균)를 크게 웃도는 ‘서프라이즈’ 수준의 실적을 올렸기 때문이다. 약점으로 지목...

-

3

삼성중공업이 컨센서스(증권사 추정치 평균)를 크게 밑도는 ‘쇼크’ 수준의 실적을 냈다. 삼성중공업은 2분기에 563억원의 영업손실을 냈다고 26일 공시했다.금융정보업체 에프앤가이드가 실적발표 전...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)