이 증권사 엄경아 연구원은 “현대미포조선의 올해 2분기 연결기준 매출액은 전년 동기 대비 51.8%나 성장한 8316억원, 영업이익도 70.7% 뛴 319억원을 기록했다. 매출과 이익이 뚜렷한 개선세를 보였다”며 “지난해 하반기 수주 물량이 매출로 본격 인식되기 시작한 데다 환율 상승, 물량 증가 효과가 더해진 것”이라고 설명했다.

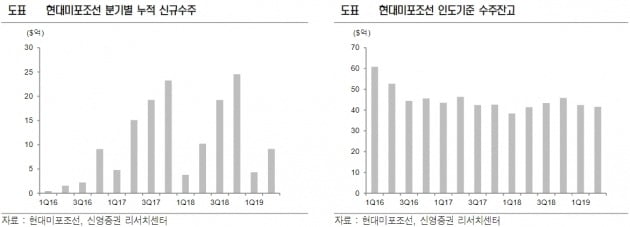

양호한 실적에도 신규 수주 유입 속도가 늦어지는 점은 마이너스 요소다. 현대미포조선의 경우 올 상반기 누적 수주가 전년 동기 대비 10.1% 줄어든 9억1700만달러에 그쳤다. 엄 연구원은 “상반기 전세계 수주량이 50% 감소한 데 비하면 양호한 수준이지만 수주 잔고 잔여기간이 길지 않아 밸류에이션 프리미엄을 주기엔 한계가 있다”고 짚었다.

하반기 들어 발주 시장 관망세가 실질 투자로 전환되기 시작했으나 실행 속도는 느린 편. 현대미포조선의 경우 주력 선종인 중형 액체화물 운반선(MR 탱커) 수주 개선 속도는 빠르지 않겠으나 중형 액화석유가스 운반선(LPG선) 중심으로 하반기 수주를 늘릴 것으로 전망했다.

엄 연구원은 “현대미포조선의 신규 수주 회복 속도가 시장 기대치에 부합하지 못하고 있다. 수주 잔고 감소를 감안해 목표배수를 하향 적용, 목표주가를 조정했다”고 말했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com