2분기 '실적 쇼크' 후폭풍

"4공장 신설 등 투자계획 불투명

회계이슈 대응 법률 비용도 부담"

키움證, 목표주가 41만→30만원

"4공장 신설 등 투자계획 불투명

회계이슈 대응 법률 비용도 부담"

키움證, 목표주가 41만→30만원

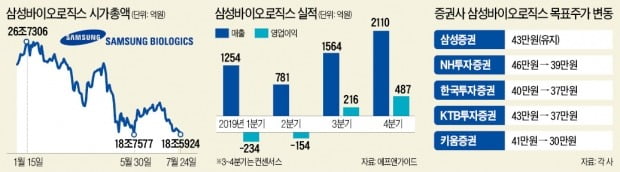

24일 유가증권시장에서 삼성바이오로직스는 8000원(2.77%) 떨어진 28만1000원에 마감했다. 기관투자가와 외국인투자자 모두 매도에 나서면서 낙폭을 키웠다. 올 들어 주가 하락세가 계속되면서 연초 3위(약 26조원)였던 유가증권시장 시가총액 순위는 13위(24일 종가 기준 18조5924억원)로 추락했다.

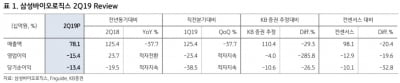

이날 주가 하락은 삼성바이오로직스가 ‘쇼크’ 수준의 2분기 실적을 발표한 영향을 받았다. 삼성바이오로직스는 지난 2분기 영업손실 154억원을 냈다고 전날 발표했다. 두 분기 연속 영업이익 적자를 냈다. 매출도 작년 동기 대비 37.7% 줄어든 781억원에 머물렀다. 회사 관계자는 “회계 이슈에 대응하기 위해 법률자문 비용 등 판매관리비가 크게 증가했다”고 설명했다.

주요 증권사는 목표주가를 일제히 내렸다. 키움증권은 종전 41만원에서 30만원으로 대폭 하향 조정했다. 투자의견 역시 ‘비중 확대’(시장 대비 10~20% 주가 상승 예상)에서 ‘중립’(시장 대비 -10~10% 주가 변동)으로 낮췄다.

4공장 신설 등 투자 계획이 불투명해지면서 이 공장 가치를 실적전망치에서 빼버린 영향이다. 허혜민 키움증권 연구원은 “경영이 사실상 마비되면서 4공장 건설이 불가능한 상황일 것으로 판단한다”며 “2분기부터 가동을 시작한 3공장 수주도 속도가 줄고 있다”고 말했다.

한국투자증권도 목표주가를 40만원에서 37만원으로 낮췄다. 진홍국 한국투자증권 연구원은 “분식회계에 대한 법정 공방이 계속되면서 투자 심리가 훼손되는 차원을 넘어 영업도 부정적 영향을 받고 있다”며 “기존 목표였던 연말까지 3공장 생산능력의 50%에 해당하는 수주 달성도 어려워졌다”고 지적했다.

하반기 행정소송 결과 발표

증권업계에선 올 하반기부터 점진적인 실적 개선이 이뤄질 것으로 보고 있다. 금융정보업체 에프앤가이드에 따르면 3분기 삼성바이오로직스의 영업이익 컨센서스(증권사 전망치 평균)는 216억원으로 적자에서 벗어날 전망이다.

자회사 삼성바이오에피스가 꾸준히 호실적을 내고 있는 게 긍정적으로 작용할 것이란 분석이다. 삼성바이오에피스가 유럽에 출시한 바이오시밀러 3종(임랄디·베네팔리·플릭사비)은 2분기 유럽에서 1억8410만달러(약 2131억원)의 매출을 올렸다.

삼성바이오에피스는 미국 식품의약국(FDA)으로부터 자가면역질환 치료제 ‘휴미라’의 바이오시밀러 ‘하드리마’ 판매 허가도 최종 통보받았다고 전날 밝혔다. 구완성 NH투자증권 연구원은 “CMO 신규 수주와 바이오시밀러 파이프라인(신약 후보물질)의 상업화 기대 등으로 성장 기대가 남아 있다”고 말했다.

하지만 올해 창사 이래 최대로 잡았던 실적 목표 달성은 사실상 물건너갔다는 평가다. 소송 관련 불확실성도 크다. 지난해 12월 삼성바이오로직스가 증권선물위원회의 고의 분식회계 결론 등에 대해 서울행정법원에 제기한 행정소송 1심 결과는 하반기에 나온다.

김동현 기자 3code@hankyung.com

![[단독] 與, '한동훈 사살설' 김어준에 법적대응 나선다](https://img.hankyung.com/photo/202412/ZN.38932878.3.jpg)