[실적속보]포스코케미칼, 올해 2Q 영업이익률 3분기 연속 하락세... -1.7%p↓ (개별,잠정)

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

포스코케미칼(003670)은 17일 올해 2분기 영업실적(개별,잠정)을 공시했다.이에 따르면 매출액은 3,581억원으로 전분기 대비 4.4%(152억 5천만원) 증가했다. 같은 기간 영업이익은 162억원으로 -23.9%(-51억 1천만원) 줄었다. 당기순이익은 161억원으로 -47.8%(-147억 3천만원) 줄었다. 포스코케미칼은 포스코그룹의 내화물, 케미칼 사업 관련 전문업체로 알려져 있다.

◆ 올해 2분기 영업이익 컨센대비 -39.8% ↓

이번에 회사가 발표한 영업이익은 증권사 컨센서스보다 -39.8%(-107억 2천만원) 낮은 수준으로 162억원을 기록했다. 매출액 또한 증권사 예상치보다 -10.3%(-410억 3천만원) 낮은 수준이었다.

[표]포스코케미칼 분기 실적

![[실적속보]포스코케미칼, 올해 2Q 영업이익률 3분기 연속 하락세... -1.7%p↓ (개별,잠정)](https://img.hankyung.com/photo/201907/20190717_1000163_SGOS04_003670.jpg)

◆ 3년 중 최고 매출 달성

이번에 발표한 포스코케미칼의 분기 매출액은 이전 3년 중 가장 높은 실적을 기록했다. 이전 최고 실적이었던 2018년 4분기 보다도 1.3%(44억 7천만원) 늘어난 것으로 나타났다.

[그래프]포스코케미칼 분기별 실적 추이

![[실적속보]포스코케미칼, 올해 2Q 영업이익률 3분기 연속 하락세... -1.7%p↓ (개별,잠정)](https://img.hankyung.com/photo/201907/20190717_1000163_SFIN04_003670.jpg)

◆ 올해 2분기 실적 반영 시 PER 24.1배 → 35.3배

19년 2분기 실적과 현재 주가를 반영한 포스코케미칼의 PER는 종전 24.1배에서 35.3배로 높아졌고, PBR은 종전 4.2배에서 4.6배로 높아졌으며, 자기자본이익률(ROE)은 종전 17.5%에서 13.1%로 낮아졌다.PER는 주가의 고평가·저평가를 나타내는 지표로 일반적으로 PER가 낮을수록 실적 대비 주가가 저평가된 것으로 판단한다. 주가가 하락하거나 이익이 증가하면 낮아진다.

[표]포스코케미칼 투자지표 비교

![[실적속보]포스코케미칼, 올해 2Q 영업이익률 3분기 연속 하락세... -1.7%p↓ (개별,잠정)](https://img.hankyung.com/photo/201907/20190717_1000163_SGOS06_003670.jpg)

◆ 경쟁사 대비 매출액 증감률 양호, 매출액 증감률 +10.5%

경쟁사들의 매출액 증감률(최근 실적 기준)이 모두 마이너스(-)였던 것에 비해, 포스코케미칼은 전년 동기 대비 +10.5%의 매출액 증감률을 기록했다.

[표]포스코케미칼 및 경쟁사 전년동기 대비 성장률

![[실적속보]포스코케미칼, 올해 2Q 영업이익률 3분기 연속 하락세... -1.7%p↓ (개별,잠정)](https://img.hankyung.com/photo/201907/20190717_1000163_SFIN05_003670.jpg)

◆ 실적 발표 직전 5일간 기관 701백주 순매수, 주가 +3.5%

실적 발표 직전 5일 동안 기관은 701백주를 순매수하며 주가를 끌어 올렸다. 이에 동일 기간 동안 포스코케미칼 주가는 3.5% 상승했다.

[그래프]포스코케미칼 실적발표 직전 투자자 동향

![[실적속보]포스코케미칼, 올해 2Q 영업이익률 3분기 연속 하락세... -1.7%p↓ (개별,잠정)](https://img.hankyung.com/photo/201907/A003670.png)

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

-

1

정용진 회장 작년 보수 36억…이마트 실적 개선에도 성과급 삭감

정용진 신세계그룹 회장이 지난해 이마트에서 보수로 36억원을 수령했다. 이마트가 흑자 전환에 성공하는 등 호실적을 거뒀지만, 경영환경이 불확실한 점을 감안해 성과급을 깎은 결과다.18일 이마트 사업보고서에 따르면 정...

-

2

한국투자증권 미래에셋증권 등 국내 증권사 수장들의 임기 만료가 속속 다가오는 가운데 상당수가 연임에 성공할 것이란 관측이 나온다. 특히 대형 증권사의 현 경영 체제엔 더욱 힘이 실릴 것이란 전망이다. 작년 최고 실적...

-

3

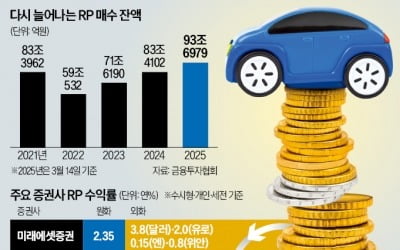

증시 불안이 심화하며 단기 피난처 역할을 하는 환매조건부채권(RP) 투자가 3년 반 만에 최대치를 경신했다. 미 주식시장 상승세가 꺾이자 달러 자산을 잠시 맡겨 두려는 움직임이 활발해졌다는 분석이 나온다. 유로화와 ...