낮아진 주담대 금리, 인터넷은행에 호재?…문제는 '시스템구축'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

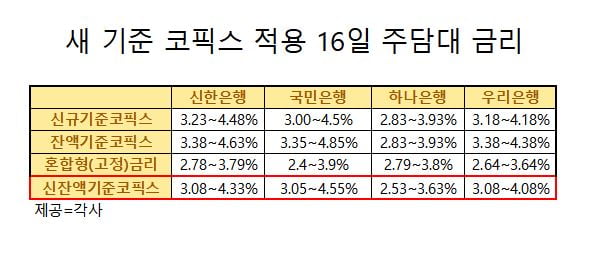

16일 금융권에 따르면 은행들은 이날부터 신 잔액기준 코픽스를 적용한 대출 상품을 내놓는다. 이번에 발표한 새로운 기준의 코픽스는 상대적으로 금리가 낮은 상품을 포함시켜 기존의 잔액기준 코픽스보다 0.30%포인트 금리가 떨어졌다.

코픽스는 변동금리 대출상품의 기준이 되는 금리다. 8개 대형 은행이 시장에서 조달하는 각종 수신 상품 자금의 평균 비용(금리)을 가중 평균해 구한다. 대표적으로 주담대 상품 등이 코픽스의 영향을 받는다.

새로운 기준에 따라 각 은행별 주담대 상품 금리도 낮아졌다. 신한은행이 3.08~4.33%, 국민은행이 3.05~4.55%, 하나은행이 2.53~3.63%, 우리은행이 3.08~4.08%다.

주담대 금리가 낮아지면서 인터넷전문은행들이 이 시장에 진입할 기회가 생겼다는 평가다. 기존보다 낮은 금리의 주담대 상품으로의 '갈아타기(대환 대출)' 수요가 나타나고, 이 과정에서 인터넷은행의 주담대 상품으로 흘러들어갈 것이란 예상이다. 비대면을 통해 비용을 절약하고 있는 인터넷은행은 시중 은행보다 더 낮은 금리를 제시할 수도 있다.

서영수 키움증권 연구원은 "새로운 코픽스로 주담대 금리가 낮아지면 기존 고객들이 '갈아타기'에 나설 가능성이 있을 것"이라며 "또 총부채원리금상환비율(DSR) 규제 없이 타행으로 옮겨갈 수 있어 인터넷전문은행 등이 주담대 시장에 진입, 점유율을 확장할 수 있는 계기가 될 것"이라고 말했다.

비용 부문에서 경쟁 우위를 가지고 있는 인터넷은행들은 현재 대출 시장에서 덩치를 빠르게 키우고 있다. 카카오뱅크는 전월세 대출의 경우 조만간 2조원을 돌파할 것으로 예상 중이다.

카카오뱅크는 주담대 상품 출시를 내년께로 보고 있지만 시점을 특정하기 어렵다고 했다. 케이뱅크 역시 정확한 상품 출시 시점을 가늠하기 어렵다는 입장이다.

카카오뱅크 관계자는 "전월세 보증금 상품을 출시할 때도 비대면 프로세스를 구축하는 것이 쉽지 않았다"며 "주담대 상품의 경우 정부 정책이 크게 반영되는데 정책 자체가 워낙 변동이 심하기 때문에 이를 기민하게 반영할 수 있는 시스템 구축이 쉽지 않은 상황"이라고 말했다.

케이뱅크 관계자도 "주담대 상품 중 특히 아파트담보대출 상품을 내놓을 계획"이라며 "다만 비대면 특성상 시스템 구축, 고객 응대 교육 등을 철저히 하는 등의 준비 단계"라고 했다.

케이뱅크의 경우 증자에 대한 부담도 있다. 대출 상품을 판매하기 위해서는 자본이 필요한데 이를 위한 증자가 원활하게 이뤄지지 않고 있다.

KT가 정부 전용회선 사업에서 입찰 담합의 주도한 혐의로 공정거래위원회에 고발을 당하면서 대주주 적격성 심사에 발목이 잡혔다. 인터넷전문은행 특례법이 시행돼 정보통신기술(ICT) 기업이 인터넷은행의 지분을 34%까지 늘릴 수 있지만 KT는 그러지 못하고 있다.

케이뱅크 관계자는 "큰 규모의 증자를 단행해야 고객에게도 더 좋은 상품을 내놓을 수 있지만 KT의 대주주 적격성 심사에 조금 더 시간이 걸릴 것 같다"며 "이 문제가 우선적으로 해소돼야 할 것으로 보인다"고 말했다.

이송렬 한경닷컴 기자 yisr0203@hankyung.com

ADVERTISEMENT

-

1

제3인터넷전문은행(인뱅) 예비인가 절차가 오는 10월 다시 시작된다. 금융위원회는 금융감독원 외부평가위원회와의 소통을 강화하면서 인가 절차 내내 신청 기업에 컨설팅을 제공할 방침이다.금융위원회와 금융감독원은 이 같은...

-

2

모바일금융 '토스' "인터넷전문은행 재추진 밝힐 단계 아니다"

모바일 금융서비스 '토스'를 운영하는 비바리퍼블리카는 16일 "인터넷은행 재추진 여부는 논의 중인 사항으로, 현재로서는 공식적으로 밝힐 단계는 아니다"라고 밝혔다.비바리퍼블리카가 대주주로 참여한 토스컨...

-

3

키움증권 "인터넷은행 재도전 여부 미정…내부 논의 중"

키움증권은 인터넷전문은행 재도전 여부에 대해 아직 결정된 바가 없다고 16일 밝혔다.키움증권 관계자는 "인터넷은행 인가 신청에 다시 참여할지 말지 자체가 결정되지 않은 상황"이라며 조심스러운 반응을 보였다.또 다른 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)