주담대 '새 코픽스'로 갈아타도 대출 안줄인다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금리 최대 연 0.3%포인트↓

정부, 새 코픽스 대출에 규제 완화

코픽스는 변동금리 대출상품의 기준이 되는 금리다. 8개 대형 은행이 시장에서 조달하는 각종 수신상품 자금의 평균 비용을 가중 평균해 계산한다. 금융당국은 15일부터 계산법을 변경한 코픽스를 발표한다. 계산법에 요구불예금과 같은 상대적으로 금리가 낮은 상품을 포함시켜 새 코픽스 금리가 0.25~0.30%포인트 내려가도록 했다. 은행들은 이튿날인 16일부터 새 코픽스를 적용한 대출상품을 내놓는다. 이들 대출상품 역시 새 코픽스만큼 대출금리가 내려간다.

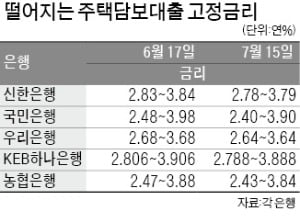

하지만 최근 고정금리가 변동금리보다 떨어지면서 새 코픽스 대출상품의 흥행이 부진할 것이라는 우려가 나왔다. 신한·국민·우리·KEB하나·농협은행 등 주요 은행의 15일 기준 혼합형(고정금리) 주택담보대출의 최저 금리는 연 2.4% 수준이다. 변동금리보다 연 0.4~0.5%포인트가량 낮다.

금융당국은 새 코픽스 기준 대출로 소비자를 유도하기 위해 대책을 내놨다. 기존에 주택담보대출을 받은 사람이 새 코픽스 연동 대출로 갈아타면 지난해 9·13 대책으로 강화된 대출 기준을 적용하지 않기로 했다.

예를 들어 9·13 대책이 나오기 전에는 10억원짜리 집을 사기 위해선 LTV 60%를 적용받아 6억원을 빌릴 수 있었다. 이 집이 투기지역 안에 있다면 현재 다른 주택담보대출로 갈아탈 때 LTV 40%를 적용받는다. 대출한도가 4억원으로 줄어든다는 뜻이다. 하지만 새 코픽스를 기준으로 삼는 주택담보대출로 대환하면 대출 잔액을 최고 한도로 고스란히 다시 빌릴 수 있다. 대출 잔액이 5억원이라면 5억원 한도 내에서 대출할 수 있다.

중도상환수수료·금리 변동 따져야

전문가들은 중도상환수수료와 금리 변동 가능성 등을 함께 따져야 한다고 조언했다. 주택담보대출의 중도상환수수료는 대출 잔액의 최대 1.2% 수준으로 책정된다. 보통 대출 시행일로부터 3년까지 수수료가 붙는다. 대출받은 지 3년이 지났다면 새 코픽스 기준 대출로 갈아타는 게 유리하다. 3년 이전이라도 향후 절감할 수 있는 이자 부담액과 중도상환수수료를 따져 선택하면 된다.

기존에 대출을 받은 은행에서 다시 새 코픽스 연동 대출을 받아야 강화된 대출 기준을 적용받지 않는다. 다른 은행 상품으로 갈아탈 때는 LTV 40%를 그대로 적용받을 가능성이 크다. 정부가 각 은행에 전체 대출의 건전성 관리를 강조하고 있기 때문이다. 부동산 가격이 내려가거나 대출받은 사람이 상환하지 못하는 등의 비상사태를 대비하기 위해서다. 한 은행 관계자는 “다른 은행의 LTV 및 총부채상환비율(DTI)이 높은 대출이 넘어오는 것을 막고 있다”고 말했다.

■코픽스

Cost of Funds Index. 은행연합회가 산출하는 자금조달비용지수. 8개 대형 은행이 시장에서 조달하는 각종 수신상품 자금의 평균 비용을 가중 평균해 계산한다. 은행들은 코픽스 금리에 가산금리, 조정금리 등을 반영해 최종 대출금리를 정한다.

박신영 기자 nyusos@hankyung.com

-

1

[집코노미TV] '땡전' 한 푼 없이 전셋집 구하는 법?

▶윤아영 기자안녕하세요 집코노미TV입니다. 오늘은 주택 관련 대출에 대해서 설명해주실 분을 모셨습니다.▷정보현 컨설턴트저는 미래에셋생명 부동산컨설턴트 정보현이라고 합니다. 개인과 기업 고객 부동산 고객들을 위한 부동...

![[집코노미TV] '땡전' 한 푼 없이 전셋집 구하는 법?](https://img.hankyung.com/photo/201907/01.20089762.3.jpg)

-

2

고정·변동금리 역전상황에 등장한 새 코픽스…복잡해진 방정식

3분기 들어서도 고정·변동 역전 지속…"반전 가능성도 살펴야" 주택담보대출의 고정금리가 변동금리보다 낮은 역전현상이 지속되는 가운데 기존 변동금리보다 금리 수준을 낮춘 새로운 코픽스(COFI...

-

3

대출 안늘리고 새 코픽스로 갈아타면 9.13·DSR 규제 면제

대환대출이지만 강화된 LTV 미적용…"중도상환수수료 따져 갈아타기 고려해야" 은행에서 주택담보대출을 받은 사람이라면 새로운 잔액 기준 코픽스(COFIX·자금조달비용지수)와 연동되는 대출로 갈...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)