"대림산업, 수주 기대감 크다 '목표가↑'"-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 오경석 연구원은 "대림산업의 실적은 주택부문에서 분양에 달려있다"며 "플랜트 수주에 대한 기대감은 연초보다 나은 상황인 반면, 분양은 목표치 달성이 관건이다"라고 말했다.

대림산업은 연초 플랜트 수주 가이던스(2조원)에서 초과달성이 가능하다는 전망이다. 여기에 3분기에는 LG화학 LLDPE(1100억원), 현대케미칼 대산 HPC(6000억원) 등에서 결과가 나온다. 4분기에는 미국USGC HDPE(6000억원), 오만 PTA(6000억원), 태국 PTTGC 아로마틱스(1500억원) 등의 결과가 기대돼 연간 수주금액은 2조5000억원에 달할 수 있다는 추정이다.

그러나 주택사업에서는 분양 목표인 2만8300가구를 채우느냐가 관건이라는 분석이다. 1분기에 3300가구, 2분기에 1만800가구가 예정됐다. 분양현장이 무난한 분위기를 유지한다면 2020~2021년에는 주택 매출이 성장으로 돌아설 수 있다는 판단이다.

그는 "대림산업의 2분기 연결 영업이익은 2216억원으로 전년동기대비 1.5% 감소하고, 연결 매출액은 2조4000억원으로 17.7% 줄어들 것으로 보인다"고 예상했다.

2분기 별도 건설 매출액은 토목 3298억원으로 전년동기대비 5.8% 늘어나지만, 건축·주택은 1조1000억원, 플랜트는 2460억원으로 각각 33.6%, 8.3%씩 감소한다는 전망이다. 유화부문 매출액은 2686억원으로 14.6% 줄어들 것으로 보이는데, 연결 기준에서 삼호는 2916억원으로 20.2% 증가가 기대된다는 입장이다.

김하나 한경닷컴 기자 hana@hankyung.com

ADVERTISEMENT

-

1

"대림산업, 2분기 실적 시장기대치 상회 전망…목표가↑"-하나

하나금융투자는 21일 대림산업에 대해 2분기 실적이 시장기대치를 상회할 것이라며 목표주가를 12만1000원에서 15만원으로 상향 조정했다. 투자의견은 매수를 유지했다. 채상욱 연구원은 "대림산업의 2분기 매...

-

2

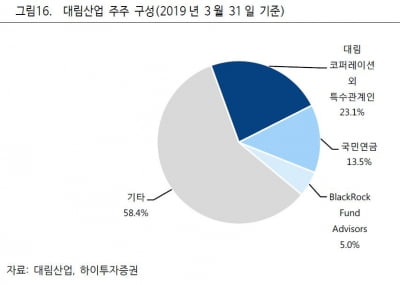

하이투자증권은 18일 대림산업에 대해 대림그룹의 실질적인 사업지주회사로서 지배구조 개선 및 배당 확대의 수혜를 입을 것으로 예상했다.이 증권사 이상헌 연구원은 "대림산업은 최대 주주 지배력이 취약하고 일감 몰아주기,...

-

3

e편한세상 두류역, 두류공원 코앞…도심 이동 쉬운 더블역세권

대림산업이 이달 대구 서구에서 ‘e편한세상 두류역’(조감도)을 분양한다. 지하철역 두 곳을 끼고 있는 역세권 단지다. 내당동 197의 2 일대 낡은 단독주택들을 허물고 짓는 아파트다. 지상 30...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)