증권업계, 파격 금리 내세워 신용대출 '경쟁'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

KB證, 年 2.8~4.8% 금리 대출

한투證, 신규고객 대상 年 2.99%

미래에셋대우·KTB투자도 가세

한국투자증권도 1000억원 한도가 소진될 때까지 대출 기간 30일에 한해 연 2.99%의 금리를 적용하기로 했다. 최근 8개월간 신용대출 이력이 없는 신규 고객이 대상이다. 미래에셋대우는 다음달 31일까지 신규 신용·담보·매도담보융자 고객에 대출 기간 90일 동안 연 3.9%의 금리를 적용한다. KTB투자증권은 이달 말까지 가입하면 3년 동안 신용대출과 주식담보대출을 연 3.99%의 금리로 받을 수 있는 ‘KTB스마트클럽’을 내놨다. 신한금융투자는 아예 ‘신용이자 무료’를 꺼내들었다. 다음달 말까지 신청하면 100일 동안 0% 금리를 적용한다.

이처럼 증권사들이 앞다퉈 신용대출 경쟁에 나선 것은 지난 17일부터 저축은행을 포함한 제2금융권에 DSR 규제가 전면 도입됐기 때문이다. DSR은 모든 가계대출 원리금 상환액을 연간 소득으로 나눈 비율이다.

모든 대출을 포함하는 만큼 앞으로 대출 심사가 까다로워진다. 증권업계 관계자는 “저축은행이 DSR 기준을 충족하기 위해선 DSR이 가장 높은 스탁론부터 줄일 수밖에 없다”며 “증권사는 저축은행 스탁론 고객을 가져와 이자수익을 늘릴 수 있는 절호의 기회”라고 말했다.

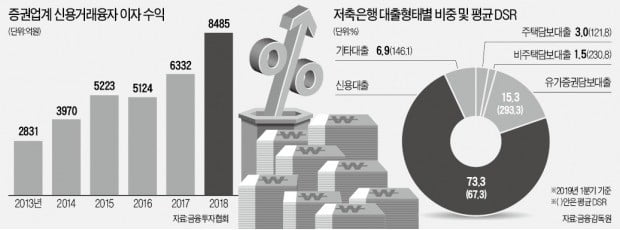

금융감독원에 따르면 지난 1분기 취금액 기준 저축은행 유가증권담보대출(스탁론 포함)의 DSR은 293.3%에 달했다. 주식담보대출(121.8%)과 신용대출(67.3%)을 한참 웃돈다.

대부분 저축은행이 소득증빙 없이 스탁론을 취급하고 있어 금융감독원은 스탁론 등 유가증권담보대출을 DSR 300%로 간주하고 있다. 현재 전체 대출 기준 111.5%인 저축은행 DSR을 2021년 말까지 90% 이하로 맞추기 위해서는 스탁론을 줄일 수밖에 없다는 것이다.

키움증권, 유안타증권, 상상인증권, DB금융투자 등은 계열 저축은행에 타격이 예상되지만 그외 증권사에는 대출이자수익을 늘릴 수 있는 기회라는 분석이다. 금융투자협회에 따르면 증권업계의 신용거래융자 이자수익은 2013년 2831억원에서 2015년 5223억원, 지난해 8485억원으로 급증하고 있다.

지난 1분기에는 키움증권(323억원), 미래에셋대우(320억원), NH투자증권(207억원), 삼성증권(198억원), 한국투자증권(173억원), KB증권(145억원) 순으로 신용융자 이자수익이 많았다.

금리 인하 기대로 최근 시중 금리가 크게 떨어진 게 증권사들이 파격적인 신용대출 금리를 내세울 수 있는 배경이 됐다는 설명도 나온다. 국고채 10년물 금리는 19일 연 1.601%로 1년 전 2.620%에서 1%포인트 넘게 하락했다.

임근호 기자 eigen@hankyung.com

ADVERTISEMENT

-

1

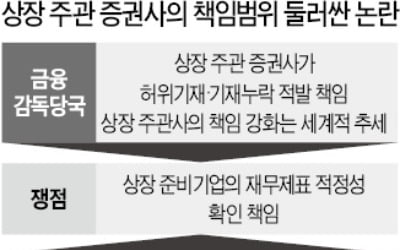

상장 추진 기업의 재무제표 적정성 판단 결과에 대한 주관사 책임을 강화하겠다는 금융감독당국의 방침을 두고 증권사들이 강력 반발하고 있다. 주관 증권사가 부실한 회계처리를 제대로 확인하지 못하면 대규모 과징금을 물리겠...

-

2

"IPO 기업의 허위 재무제표 책임지라고?" 증권사들 집단 반발

상장 추진 기업의 재무제표 적정성 판단 결과에 대한 주관사 책임을 강화하겠다는 금융감독당국의 방침을 두고 증권사들이 강력 반발하고 있다. 주관 증권사가 부실한 회계처리를 제대로 확인하지 못할 경우 대규모 과징금을 물...

-

3

로그인 안해도 3분이면 돈 빌리는 '컵라면 대출'…2주새 1000억 몰려

은행들이 ‘초고속’ 모바일 신용대출 서비스를 잇달아 내놓고 있다. 스마트폰으로 신용대출 한도를 조회하고 신청하기까지 3분이 채 걸리지 않는 서비스도 나왔다. 은행 영업점을 방문하거나 별도 서류를...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)