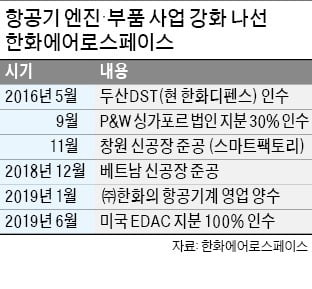

11일 한화에어로스페이스에 따르면 회사는 3억달러(약 3516억원)에 EDAC를 인수키로 했다. 한화에어로스페이스가 출자한 특수목적법인(SPC)을 EDAC가 흡수합병하고, 합병 EDAC의 지분 100%를 다시 한화에어로스페이스가 취득하는 구조다. 한화에어로스페이스는 인수절차 완료를 연말로 예상하고 있다.

EDAC는 연매출 1500억원 규모에 5% 이상의 영업이익률, 14억5000만달러(1조7000억원) 수주잔고를 보유하고 있는 것으로 알려진다. 고난이도의 설계 및 제작 경험을 가지고 있기 때문에 한화에어로스페이스 항공엔진 분야 기술력 향상에 도움이 될 것으로 기대된다.

다만 2016년 이후 일련의 인수합병(M&A)로 인해 한화에어로스페이스의 저하된 재무 안정성을 고려할 때, 이번 인수는 단기적으로 부담을 줄 것이란 예상이다. 한화에어로스페이스는 2016년 옛 두산DST 인수(6950억원), 한화시스템 잔여지분 인수(2276억원), 2018년 한화 항공 및 공작기계 사업 양수(2276억원) 등을 진행했다.

최중기 NICE신용평가 기업평가1실장은 "이번 인수로 3500억원의 순차입금이 증가할 것"이라며 "또 한화에어로스페이스는 중단기적으로 항공엔진부품 사업 베트남 생산설비 증설, 한화시스템 방산부문 개발 프로젝트 투자 확대 등 계획된 자금소요가 향후 창출현금을 제한할 것"이라고 우려했다.

다만 지분 52.9%를 보유한 한화시스템이 기업공개(IPO)를 계획하고 있어, 관련 자금유입 규모에 따라 재무부담의 경감 수준이 정해질 것으로 봤다.

증권가에서는 이번 인수를 긍정적으로 보고 있다. EDAC 수주잔고의 80% 이상이 항공엔진 제조업체 P&W의 GTF엔진 관련으로 파악되는데, GTF엔진 개발 사업에는 한화에어로스페이스가 공동 사업자로 참여 중이다.

최진명 NH투자증권 연구원은 "EDAC는 엔진 초기 설계단계부터 P&W와 함께 할 수 있는 기술력이 있다고 알려져 있다"며 "한화에어로스페이스가 차기 RSP 사업에 참여하게 될 때, 높은 사업지분을 확보하는 데 도움이 될 것"이라고 예상했다.

RSP(Risk & Revenue Sharing Program)는 제품의 개발 및 판매에 따른 비용을 공동으로 부담하고, 향후 유지보수(A/S) 수익을 공유하는 사업 약정을 말한다. 사업적으로 겹치는 부분이 있어 시너지 효과가 단기간에 나올 수 있다는 판단이다.

또 EDAC 인수가 성공적으로 완료되면 원가구조 개선에도 긍정적일 것으로 전망했다. 항공 및 기계 분야는 설계와 가공 기술이 원가에 중요한 영향을 미치기 때문이다. 제품 및 공정 설계 과정은 전체 사업비의 10% 미만을 지출하나, 이 단계에서 원가의 90% 이상이 결정된다는 것이다.

한민수 한경닷컴 기자 hms@hankyung.com