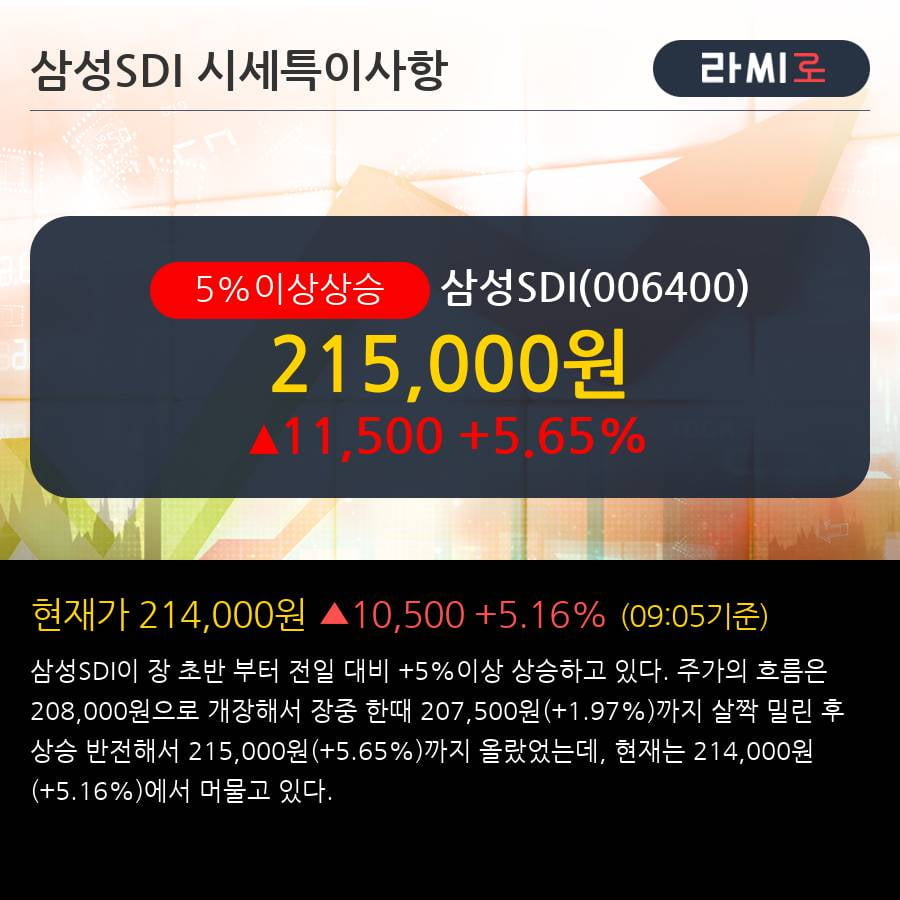

'삼성SDI' 5% 이상 상승, 견조한 성장은 지속된다 - SK증권, BUY(유지)

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

◆ 최근 애널리스트 분석의견

- 견조한 성장은 지속된다 - SK증권, BUY(유지)

05월 28일 SK증권의 김영우 애널리스트는 삼성SDI에 대해 "투자포인트:① ’19년 상반기 부진하나, 하반기 매출 및 영업이익의 고성장 기대. ② 자동차용 전지 시장은 SK이노베이션의 공격적 시장 확대 전략 및 LG화학과의 경쟁 격화로 장기적 관점에서 수익성 훼손 우려 발생 등이다."이라고 분석하며, 투자의견 'BUY(유지)', 목표주가 '270,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

-

1

삼양식품의 ‘불닭볶음면’을 앞세운 K라면이 일시적 유행을 넘어 세계 최대 라면 소비국의 일상에 파고들고 있다. 대(對)중국 월간 수출액은 올해 1월 기준 처음 2000만달러(약 290억원)를 넘...

-

2

"주사 한 방에 아기 피부 된다"…톱스타들 사이 '난리'

코스닥 상장사 파마리서치의 의료기기 브랜드 ‘리쥬란(rejuran)’의 글로벌 구글 검색량이 최근 스위스 IBSA의 ‘프로필로(profhilo)’를 앞질렀다. 인플루언서와의...

-

3

[마켓칼럼]불안정하지만 결국은 증시 상승…韓 시장에도 기회 있어

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.김영민 토러스자산운용 대표이사트럼프 정책의...