KB금융 ‘해외 점포 직원 워크숍’

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

KB금융 제공

-

1

우리, 롯데 합병땐 자산 23兆 카드사 탄생…2위 삼성카드 '턱밑 추격'

사모펀드(PEF) 운용사인 MBK파트너스와 우리은행 컨소시엄이 롯데카드 인수전에서 ‘반전 드라마’의 최종 승자가 됐다. 지난달 말 우선협상대상자로 선정됐던 한앤컴퍼니는 ‘KT 노조 고...

-

2

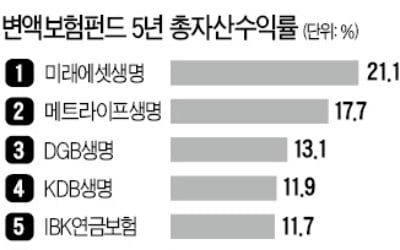

대한민국 국민 여섯 명 중 한 명꼴로 가입한 변액보험. 저금리 시대에 높은 수익률을 올릴 수 있다는 매력이 있지만, 잘못 굴리거나 금방 해지하면 큰 손실이 나기도 해 많은 민원을 몰고다니는 보험상품이다. 변액보험을 ...

-

3

90년대생과 소통나선 김광수 회장 "농협금융의 새 성장 기회 찾을 것"

김광수 농협금융그룹 회장(사진)이 1990년대생 직원들과의 소통에 나섰다. 21일 농협금융에 따르면 김 회장은 오는 24일 농협금융 직원 중 1990년 이후 출생자를 대상으로 간담회를 열기로 했다. 농협은행, 농협생...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)