"기아차, 1분기 실적 기대 이상…저가 매수 고려해야"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

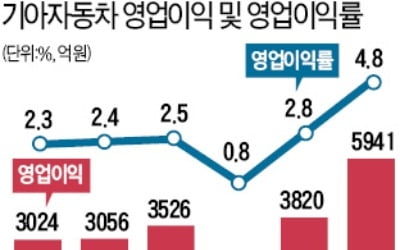

이 증권사 송선재 연구원은 “기아차는 1분기 일회성 비용 등의 효과에 힘입어 실적이 개선됐다”며 “글로벌 소매 기준(66만1000여 대)으로 보면 내수 시장을 제외한 전 지역에서 판매가 증가했다”고 분석했다.

기아차는 1분기 매출액 12조4444억원을 기록했다. 전년 동기보다 0.9% 줄었다. 같은 기간 영업이익은 94.4% 상승한 5941억원으로 집계됐다.

송 연구원은 “2017년 재무제표에 쌓은 통상임금 관련 충당금 중 2800억원이 환입됐다”면서 “이를 제외하면 영업이익이 3.0%가량 오른 수준”이라고 말했다.

그는 하반기 기아차에 대한 실적 기대감이 있는 만큼 주가 하락 시 저가 매수를 고려해야 한다고 조언했다.

송 연구원은 “신형 K5와 새 스포츠유틸리티차량(SUV) SP2(포르젝트 명), 부분 변경(페이스 리프트) 모하비 등이 하반기 투입될 예정”이라며 “미국 시장 텔루라이드 등 효과가 기대되는 상황”이라고 덧붙였다.

박상재 한경닷컴 기자 sangjae@hankyung.com

ADVERTISEMENT

-

1

기아자동차가 지난 1분기 5941억원의 영업이익을 냈다. 지난해 1분기(3056억원)와 비교하면 94.4% 급증했다. 2016년 2분기 이후 가장 좋은 성적이다. 대형 스포츠유틸리티차량(SUV) 텔루라이드의 인기와 ...

-

2

앉으면 세단, 달릴 땐 SUV…크로스오버 車들의 반전 매력

자동차업계에 크로스오버유틸리티차량(CUV) 바람이 불고 있다. CUV는 세단과 스포츠유틸리티차량(SUV), 쿠페 등 기존 차종의 장점을 결합한 차량이다. SUV 구입을 원하지만 세단에 익숙해 선택을 망설이는 소비자를...

-

3

[컨콜] 기아차 "모하비 부분변경 9월 출시…텔루라이드 국내 도입 미정"

기아자동차가 오는 9월 디자인을 새롭게 바꾼 대형 스포츠유틸리티차량(SUV) 모하비를 출시한다.주우정 기아차 재경본부장(전무)은 25일 실적 발표 컨퍼런스콜(경영설명회)에서 “부분 변경(페이스 리프트)을 ...

![[컨콜] 기아차 "모하비 부분변경 9월 출시…텔루라이드 국내 도입 미정"](https://img.hankyung.com/photo/201904/05.19368682.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)