[오정민의 쌈짓돈]일상생활 속 다양한 사고, '일배책' 활용하기

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

# 자전거를 타던 직장인 김민수(가명)씨는 아파트 주차장에서 넘어지면서 주차된 자동차를 파손했다. 피해차량의 수리비로 150만원이 책정돼 고민하던 김 씨는 일상생활배상책임보험에 가입돼 있다는 사실을 기억해 자기부담금을 제외한 수리비를 보상받을 수 있었다.

18일 [쌈짓돈]에서는 이 같이 일상생활에서 다른 사람에게 인명·재산상 피해를 입혀 생긴 법률상 배상책임에 따른 손해를 보상하는 일상생활배상책임보험(일배책)에 대해 알아보겠습니다.

일배책은 주로 손해보험사의 상해보험·주택화재보험·어린이보험 등에 특약 형태로 판매되고 있습니다. 피보험자의 범위에 따라 크게 일배책·가족일배책·자녀일배책으로 나뉩니다.

보험료가 갱신형 기준 한 달에 1000원 안팎으로 상대적으로 저렴하지만 다양한 배상책임을 보장받을 수 있어 활용법을 기억해 둘 필요가 있겠습니다.

예를 들면 길을 걷다 실수로 다른 행인의 손을 쳐 휴대폰이 파손되는 경우 발생한 수리비, 살고 있는 집에 누수가 발생해 아랫집에 피해를 준 사례에서 아랫집 수리비 등을 최대 1억원까지 보상받을 수 있습니다. 다만 보험사나 보험상품마다 보장범위가 다르기 때문에 약관 내용을 충분히 살펴야 합니다.

또한 고의나 천재지변으로 발생한 배상책임은 보장하지 않습니다. 다른 사람과 싸워 상해를 입힌 경우, 지진으로 거주주택의 창문이 떨어져 행인을 다치게 한 사례에서는 보장을 받을 수 없는 것입니다.

일배책으로 많이 보상을 받는 사례는 주택 관련인데, 가입자가 주거용으로 사용하는 경우에만 보장받을 수 있다는 점을 유념해야 합니다. 가입자 소유의 주택이라 하더라도 타인에게 임대한 경우에는 누수 등으로 인한 배상 책임에 대해 보상받을 수 없습니다.

보험 가입 후 이사를 가게 된다면 반드시 보험사에 통지해야 합니다. 서면으로 알리고 보험증권에 확인을 받아둬야 합니다. 일배책은 보험증권에 기재된 주택의 소유·사용·관리 중에 발생한 배상책임만을 보상하기 때문입니다. 이사를 한 후 보험사에 별도의 통지를 하지 않으면 나중에 보상을 못 받을 수도 있습니다.

아울러 여러개 보험에서 일배책을 가입하더라도 중복 보장은 되지 않고, 보상은 실제 손해배상금 내에서만 받을 수 있습니다. 가입자가 여러 개의 일배책에 가입한 경우에는 손해배상금 내에서 여러 보험사가 나눠 지급하게 됩니다. 2개 상품 가입자가 부담한 손해배상금이 300만원이라고 가정하면 두 보험사에서 150만원씩 받게되는 방식입니다.

보험업계 관계자는 "가입자가 대여해 사용한 물건이 파손될 경우 원래 소유주에 대한 배상책임은 보상에서 제외될 수 있다"며 "약관 내용을 충분히 살펴본 후 가입해야 나중에 보험금 청구 시 불필요한 분쟁을 줄일 수 있다"고 당부했습니다.

본인의 일배책 가입 여부는 금융감독원에서 운영하고 있는 금융소비자정보 포털사이트인 '파인'에서 확인할 수 있습니다. 또한 본인이 가입한 보험사의 콜센터에 일배책이 가입상품에 포함돼 있는지 문의하면 됩니다.

오정민 한경닷컴 기자 blooming@hankyung.com

ADVERTISEMENT

-

1

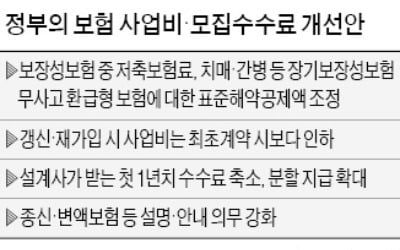

보험 중도해약 환급금 늘리고 보장성보험료 3~5% 낮춘다

보험연구원 개선 초안 발표…첫해 지급 수수료 50% 이하로보험기간을 채우지 못하고 중도에 해지할 경우 고객이 돌려받는 해약환급금이 늘어날 전망이다.암보험이나 종신보험 등 보장성보험료를 최대 5% 낮추는 ...

-

2

보험을 깰 때 가입자가 돌려받는 해약환급금이 늘어날 전망이다. 설계사들이 수수료가 높은 상품만 권하거나 가입 후 ‘나몰라라’하지 않도록 수당 지급 방식도 단계적으로 개편된다.보험연구원은 16일 ...

-

3

김용범 "보험, 비용구조 불투명…사업비·모집수수료 개선 필요"

금융당국은 보험이 사회안정망 역할을 유지하기 위해서는 사업비와 모집수수료 체계를 개선할 필요가 있다고 밝혔다.김용범 금융위원회 부위원장은 16일 보험연구원이 개최한 '보험상품 사업비 및 모집수수료 개선'...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)