에쓰오일 등 정유株, 실적개선 가능성…LG화학 등 전기차 관련株, 반사이익 기대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

현대건설 등 해외수주 증가 전망

항공·해운주는 유류비 부담 커져

항공·해운주는 유류비 부담 커져

“에쓰오일, 주가에 모든 악재 반영”

국제 유가는 올 들어 가파른 상승세를 보이고 있다. 지난달 20일 배럴당 60달러(WTI 기준)를 돌파한 후 잠시 숨고르기에 들어가는 듯했지만 이달 이란과 리비아 등 주요 산유국을 중심으로 정치적 긴장감이 커지자 다시 오르고 있다.

원자재 상장지수펀드(ETF)인 ‘KODEX WTI원유선물’은 올 들어 41.6%(지난 11일 기준) 올랐다. 같은 기간 ‘QV 레버리지 WTI원유 선물 상장지수채권(ETN)’도 98.9% 오르는 등 실물자산 관련 ETF·ETN이 상승세다.

개별 업종별로 보면 정유주가 유가 상승에 가장 민감하게 반응하고 있다. 유가가 오르기 전 중동과 미국 등지에서 싸게 구입한 원유를 투입하면서 발생하는 재고평가 이익이 정유사들의 영업이익에 반영돼 실적개선 효과가 있다.

증권업계에선 SK이노베이션을 최선호주(톱픽)로 꼽고 있다. DB금융투자에 따르면 SK이노베이션은 올 2분기 영업이익이 작년 동기에 비해 78.6%가량 늘어날 전망이다. 한승재 DB금융투자 연구원은 “1분기에는 작년 4분기 유가 급락 시기의 손실이 이연되면서 실적이 시장 컨센서스(증권사 추정치 평균)를 밑돌 것으로 추정되지만, 2분기부터 기대에 부합하는 이익을 낼 것”이라고 말했다.

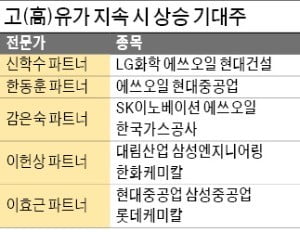

올 들어 부진한 주가 흐름을 보이고 있는 에쓰오일도 ‘바닥’을 찍었다는 분석이 나온다. 한국경제TV 전문가 세 명은 에쓰오일을 추천 종목으로 꼽았다. 감은숙 파트너는 “작년 4분기 적자, 잔사유고도화설비(RUC) 보수 가능성, 위축된 배당 등이 모두 주가에 반영됐다”며 “신규 고도화 설비의 수익성이 회복되고 실적이 개선되면 배당 매력도 커질 것”이라고 말했다.

항공·해운사, 유가 상승 악재로

조선주는 유가 상승에 따라 액화천연가스(LNG) 선박 수요가 늘면서 LNG선 수주가 활발해진 게 호재로 꼽힌다. 업계에선 2020년까지 세계적으로 100척 이상의 LNG선이 발주될 것으로 보고 있다.

당장 올여름 모잠비크와 러시아에서 진행하는 LNG 개발 프로젝트에 사용될 40척 이상의 LNG선 발주가 예상된다. 한국경제TV의 이효근 파트너는 현대중공업을 톱픽으로 꼽았다. 이 파트너는 “대우조선해양 인수합병으로 LNG선 경쟁력이 강화되면서 올해 영업이익이 흑자전환할 가능성이 높다”고 말했다.

건설업종도 고유가 수혜주로 꼽힌다. 국내 주요 대형 건설사는 올 2분기에 집중된 중동 대형 프로젝트 수주를 기대하고 있다. 채상욱 하나금융투자 연구원은 “지난 2월 중 입찰한 사우디 마르잔, 알제리 HMD 정유시설 등 대형 프로젝트의 낙찰자 선정이 2분기에 집중돼 있다”며 “올해 국내 건설사들의 해외 수주는 작년(320억달러)보다 많은 400억달러에 이를 것”으로 내다봤다. 송유림 한화투자증권 연구원은 “건설사 중 현대건설이 최선호주”라며 “이라크 유정물 공급시설(26억달러) 등 올해 상반기 중 해외 수주 모멘텀이 가장 강한 회사”라고 설명했다.

유가 상승의 반사이익을 얻는 업종도 있다. 내연기관차와 비교해 경제성이 부각되고 있는 전기차 관련주가 대표적이다. 신학수 파트너는 “LG화학이 대표적인 수혜주”라며 “EV(전기자동차)용 전지사업에 대한 공격적인 투자로 타사에 비해 독보적인 경쟁력을 갖춰가고 있다”고 말했다.

다만 유가 상승이 악재인 업종도 있어 투자자들의 주의가 필요하다는 지적이다. 항공·해운업체는 유가 상승이 수익 감소로 이어진다. 항공업계는 유류비가 전체 영업 비용에서 차지하는 비중이 25% 안팎이다. 해운업체에도 유가 상승은 큰 부담이다. 해운사들은 매출원가 중 연료비 비중이 화물비, 용선비에 이어 세 번째로 높아 유류비 부담은 해운기업의 수익성을 좌우한다.

김동현 기자 3code@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

해마다 이맘때쯤이면 화단과 담 주변에 꽃이나 나무를 심는다. 개인적으론 학창 시절 식목일에 단체로 나무를 심었던 기억이 있다. 얼마 전 TV에서 북한의 민둥산을 보여준 적이 있다.연료 부족으로 산의 나무를 모두 잘라...

-

2

3월 미국연방공개시장위원회(FOMC) 의사록이 나왔다. 시장은 이를 보고 안전하다고 느꼈다. 증시는 상승세를 이어갔다. FOMC 의사록은 대부분 우리가 알고 있는 내용이었다.점도표를 내리면서 완화적 스탠스를 가져가면...

-

3

금융투자협회는 국내 53개 자산운용사의 수익률 순위를 지난달 27일 발표했다. 국내 액티브 주식형 펀드 부문에서 BNK자산운용이 최근 3년 수익률 1위에 올랐다. 액티브 펀드는 성장 가능성이 높은 종목을 발굴, 운용...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)