[한상춘의 국제경제읽기] 다시 고개 든 리디노미네이션…화폐개혁 전조인가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한상춘 객원논설위원 schan@hankyung.com

![[한상춘의 국제경제읽기] 다시 고개 든 리디노미네이션…화폐개혁 전조인가](https://img.hankyung.com/photo/201903/AA.16144492.1.jpg)

리디노미네이션이란 화폐 가치에 변화를 주지 않으면서 거래 단위를 낮추는 것을 의미한다. 한 그릇에 7000원 하는 설렁탕 가격을 7.0으로 표기하거나 달러당 네 자릿수대의 원화 환율을 두 자릿수대로 변경하는 경우다. 2005년 이후 신흥국을 중심으로 마치 유행처럼 추진했던 리디노미네이션은 대부분 이에 해당한다.

특정국에서 리디노미네이션을 단행할 경우 △거래 편의 제고 △회계 기장 처리 간소화 △인플레이션 기대 심리 차단 △대외 위상 제고 △부패와 위조지폐 방지 △지하경제 양성화 등의 장점이 있다. 하지만 △화폐 단위 변경에 따른 불안 △부동산 투기 심화 △화폐 주조비용 증가 △각종 교환비용 확대 등의 단점도 만만치 않다.

![[한상춘의 국제경제읽기] 다시 고개 든 리디노미네이션…화폐개혁 전조인가](https://img.hankyung.com/photo/201903/AA.19303361.1.jpg)

하지만 부정부패, 지하경제 규모 등으로 평가되는 소프트웨어 면에서는 신흥국으로 분류된다. 독일의 국제투명성기구(TI)가 발표한 지난해 한국의 부패인식지수(CPI)를 보면 조사 대상 180개국 중 45위로 현 정부 들어 개선되긴 했지만 하드웨어 위상에 비해 여전히 부패가 심한 국가로 평가됐다.

투자국 지위도 파이낸셜타임스(FTSE) 지수로 ‘선진국’, 모건스탠리캐피털인터내셔널(MSCI) 지수에서는 ‘신흥국’으로 분류된다. 한마디로 절름발이 위상이다. 화폐 단위도 1달러에 네 자릿수대 환율을 유지하고 있어 우리보다 경제발전 단계나 국제 위상이 훨씬 떨어지는 국가에 비해 ‘0’의 개수가 많다.

한국처럼 선진국과 신흥국의 중간자 위치에 있는 국가는 대전환기에는 쏠림 현상이 심하게 나타난다. 좋을 때는 선진국 대우를 받아 외국 자금이 대거 유입되지만 나쁠 때는 신흥국으로 전락해 외국 자금이 한꺼번에 빠져나가면서 어려움이 닥친다. ‘경기 순응성’과 ‘금융 변수 변동성’이 심해진다는 의미다.

리디노미네이션 논의가 재연되는 것도 외형상 선진국 지위에 맞게 부패를 척결하고 화폐거래 단위를 변경해 쏠림현상을 줄이자는 목적에서다. 비슷한 목적으로 2000년 이후 각국은 신권을 발생했다. 미국, 일본을 비롯한 선진국은 신권을 발행해 구권을 교환하되 리디노미네이션을 병행하지 않았다.

하지만 신흥국은 리디노미네이션을 결부시켜 신권을 발행했다. 그 후 이들 국가는 부패와 위조지폐 방지, 대외 위상 상향 등의 목적을 달성하는 것은 고사하고 물가가 오르고 부동산 투기가 거세게 불면서 경제가 더 불안해졌다. 터키, 모잠비크, 짐바브웨. 베네수엘라가 그랬고 2009년에 단행했던 북한도 실패했다.

법화(法貨) 시대에 있어 신권을 발행하는 것만큼 국민의 관심이 높은 것은 없다. 일종의 화폐개혁에 해당하는 리디노미네이션을 단행할 경우 권력층과 부자일수록 더 그렇다. 이 때문에 경제가 안정되고 국민의 공감대가 형성돼야 신권 발행과 리디노미네이션 단행의 목적을 거둘 수 있다.

선진국은 이 전제조건의 성숙 여부를 중시했지만 신흥국은 부정부패가 심할 때나 니콜라스 마두로 베네수엘라 대통령처럼 장기 집권을 위해, 그것도 급진적인 리디노미네이션까지 병행해 단행했다. 전제조건 충족 여부보다 상황 논리에 밀리거나 특정 목적을 달성하기 위해 추진됐다는 의미다. 이 점이 결과의 차이를 불렀다.

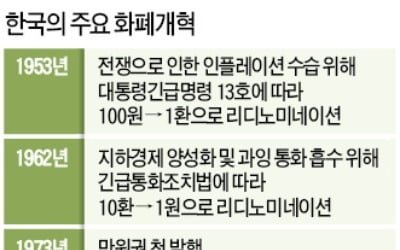

우리도 리디노미네이션 논의가 잊을 만하면 나오는 것은 경제 규모가 커졌지만 1962년 화폐개혁 이후 액면 단위는 그대로이기 때문이다. 기업 회계에서 경(京)원까지 심심찮게 나온다. 원화 거래 단위도 달러화의 1000분의 1로 국제 위상과 맞지 않다. 리디노미네이션의 필요성은 충분히 일리가 있다.

하지만 최근처럼 어수선한 상황에서 리디노미네이션을 단행하거나 논의하는 것은 상당한 부작용이 예상된다. 국내 정세가 안정되고 국민의 공감대가 형성될 때 추진돼야 한다는 이주열 한국은행 총재의 입장은 바람직하다. 때만 되면 이 문제를 들고나오는 일부 국회의원들의 전문적인 식견과 국민을 생각하는 성숙된 자세가 필요한 때다.

ADVERTISEMENT

관련 뉴스

-

1

정치권이 리디노미네이션(화폐 단위 변경)을 공론화한다. 화폐 단위를 1000원에서 1원으로 변경하는 데 들어가는 비용과 편익 등을 따져보고 여론을 조성하겠다는 취지다. 17일 정치권에 따르면 국회 기획재정위...

-

2

리디노미네이션 목소리가 정치권에서 솔솔 나오는 가운데 이를 단행했을 때 비용과 편익이 어느 정도가 될지 관심이 커지고 있다. 리디노미네이션은 1000원을 1원으로 하는 등 화폐의 액면 가치를 낮추는 것을 말한다. 이...

-

3

리디노미네이션 논의가 다시 수면 위로 떠오르면서 해외 추진 사례도 관심을 모으고 있다. 2005년 들어 리디노미네이션을 추진한 국가들의 성패 여부는 극명히 엇갈렸다. 새로운 화폐가 시장에 빠르게 안착한 터키는 리디노...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)