임대가구 평균 부채 1.9억…소득 41% 빚 갚는 데 쓴다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

일반가구 7000만원…3배 육박

非주택 보유자는 상환능력 취약

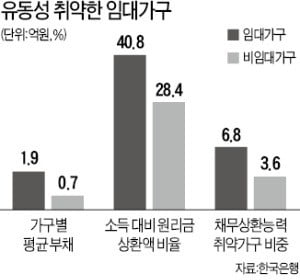

부채 구조도 상대적으로 취약했다. 임대가구는 만기 1년 이내 단기 대출과 일시상환 방식 대출 비중이 각각 26.9%, 35.3%에 달했다. 상가나 오피스 등 비주택 임대가구는 단기(36.1%)와 일시상환(40.6%) 대출 비중이 더 컸다. 반면 비임대가구는 단기 대출이 20.6%, 일시상환 대출은 26.7%에 그쳤다.

임대가구는 재무건전성도 상대적으로 떨어졌다. 임대가구의 소득 대비 원리금상환액 비율(DSR)은 작년 말 기준 40.8%였다. 연소득의 40% 정도를 빚을 갚는 데 쓴 것이다. 비임대가구(28.4%)보다 10%포인트 이상 높은 수준이다.

빚 갚을 능력이 떨어지는 취약 가구 비중도 임대가구가 비임대가구보다 2배 이상 많았다. 임대가구는 DSR이 100%를 넘고 금융자산보다 금융부채가 많은 취약 가구 비중이 6.8%, 비임대가구는 3.6%였다.

실물자산까지 포함하면 임대가구의 취약 가구 비중은 1.0%에 그친다. 하지만 부동산 경기가 위축되고 있어 향후 임대가구가 보유한 자산 가격이 크게 떨어지고 부채가 부실화하는 사태가 벌어질지 모른다는 지적이 나온다. 한국감정원에 따르면 전국 주택 매매가격은 지난해 12월부터 3개월 연속 하락했다.

서민준 기자 morandol@hankyung.com

ADVERTISEMENT

-

1

소득이 적고 신용도가 낮은 취약차주(借主) 부채가 4년 연속 늘어나며 87조원에 육박했다. 한국은행이 28일 발표한 ‘금융안정 상황’을 보면 취약차주 부채는 작년 말 86조8000억원으...

-

2

임대가구 부채 평균 1억9000만원…소득 41% 빚 갚는 데 쓴다

금융부채 있는 가구 기준 통계…6.8%는 유동성 측면 상환능력 취약상가 등 비주택 임대가구, 부채구조 더 취약금융 부채가 있는 임대가구는 가구당 빚이 평균 1억9천만원에 달하고, 벌이의 40% 이상을 원...

-

3

"재작년 조선·음식숙박업, 영업해도 이자도 못 벌었다"

위기때 '취약'…부동산업 부채비율 높고 中企 채무상환능력 개선 더뎌2017년 조선업과 음식·숙박업은 영업해도 이자도 벌지 못하는 상태였던 것으로 나타났다.중소기업의 채무 상환능...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)