2분기 턴어라운드株 찾아라

야스, OLED 매출 증가 기대

CJ대한통운, 택배요금 인상 수혜

야스, OLED 매출 증가 기대

CJ대한통운, 택배요금 인상 수혜

2분기 ‘수주절벽’ 벗어날 종목 관심

증시 분석가들은 OECD 경기선행지수가 코스피지수와 밀접한 움직임을 보여왔다는 점에서 대체로 긍정적인 반응을 보였다. 조병현 유안타증권 연구원은 “경기선행지수의 상승 반전이 경기의 드라마틱한 회복을 의미하진 않지만 적어도 증시에 영향을 미치는 경기 사이클 지표가 저점을 통과했다는 점은 확인시켜 줬다”고 설명했다.

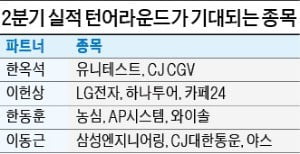

전문가들은 “경기가 저점을 통과함에 따라 오는 2분기부터 실적 회복이 기대되는 종목을 중심으로 ‘입도선매’에 나설 시점”이라고 입을 모은다. 한동훈 한국경제TV 파트너는 “경기가 반등세로 접어들면서 그동안 수주 공백기에 시달렸던 정보기술(IT) 관련 종목이 다시 탄력을 받을 가능성이 높아졌다”고 강조했다.

디스플레이 장비 제조업체인 AP시스템이 대표적 예다. AP시스템은 중소형 OLED(유기발광다이오드) 생산에 필수적인 레이저 결정화 장비(ELA) 분야 글로벌 1위 회사다. 하지만 지난해 중국 패널업체들이 투자를 중단하면서 수주잔액이 최근 3년 내 최저인 2000억원대로 줄었다. 작년 4분기 영업이익은 65억원에 그쳤다. 김정환 한국투자증권 연구원은 “올해 폴더블(접는)폰용 디스플레이 수요가 발생함에 따라 중국 업체들의 OLED 투자가 재개될 전망”이라며 “2분기부터 장비 수주가 본격화되면 수주 모멘텀을 타고 상승할 여력이 충분하다”고 평가했다. 같은 OLED 장비업체인 야스 역시 올해 LG디스플레이와 중국 BOE의 투자 재개로 큰 폭의 매출 증가가 기대됐다.

한동훈 파트너는 통신장비 업체인 와이솔의 잠재력에도 주목했다. 와이솔은 휴대폰에 특정 주파수만 통과시키는 부품인 표면탄성파(SAW) 필터를 생산한다. 이 회사는 작년 4분기 주요 스마트폰 고객사들이 강도 높은 재고 조정을 실시하면서 SAW 필터 매출이 감소했다. 한동훈 파트너는 “스마트폰 한 대당 SAW 필터 탑재량이 더 많은 5세대(5G)폰 출시가 눈앞에 다가옴에 따라 올 상반기부터 실적이 개선될 여지가 크다”고 기대했다. 금융정보업체 에프앤가이드에 따르면 와이솔의 영업이익은 작년 4분기 86억원에서 올 1분기 106억원, 2분기에는 162억원으로 상승할 것으로 예상됐다.

반도체 후공정 검사장비 제조업체인 유니테스트도 2분기 기대주로 꼽힌다. 증권사들은 이 회사 2분기 영업이익이 233억원으로 1분기 대비 258% 급증할 것으로 내다봤다. 박성순 BNK투자증권 연구원은 “SK하이닉스의 중국 우시공장 팹 미세화 전환이 2~3분기 중으로 계획돼 있어 유니테스트의 테스터 매출이 2분기부터 증가할 것”이라며 “주가수익비율(PER: 주가/주당순이익)이 5.5배 수준이어서 저평가 매력이 여전하다”고 분석했다.

“‘신라면 건면’ 대박 농심 주목”

음식료 등 내수주 중에서도 업황 개선에 따라 턴어라운드가 기대되는 종목들이 거론된다. 한동훈 파트너는 “음식료 업종은 곡물가격 안정으로 낮은 원가율을 기록하고 있는 반면 제품 단가는 인상돼 실적개선 가능성이 높다”며 농심을 유망 종목으로 꼽았다. 농심은 지난해 출시한 ‘신라면 건면’이 소비자들로부터 좋은 반응을 얻고 있다. 백운목 미래에셋대우 연구원은 “지금까지 국내에선 기름에 튀긴 유탕면 선호도가 높았지만 요즘 웰빙 트렌드에 맞춰 칼로리를 낮추고 품질을 높인 건면이 새로운 수요를 창출하고 있다”며 “건면 기술은 농심이 워낙 앞서 있어 경쟁사의 시장 진입까지 1년 이상이 걸린다는 점도 긍정적”이라고 설명했다.

이동근 파트너는 CJ대한통운을 2분기 기대주로 제시했다. 그는 “3월부터 택배단가가 100원 인상되는 등 요금 현실화가 이뤄지면서 택배사업 부문 수익성 개선이 기대된다”고 설명했다.

지난해 일본과 동남아시아 등지에서 발생한 자연재해로 부진한 흐름을 보였던 하나투어도 2분기 반등이 기대됐다. 이헌상 파트너는 “1분기 영업이익은 전년 동기 대비 소폭 감소하겠지만 2분기부터 패키지 여행은 물론 면세점·호텔 사업 호조에 따른 회복이 예상된다”고 말했다. 지인해 한화투자증권 연구원은 “지난 한 달간 일본 증시에 상장된 자회사인 하나투어재팬 주가가 32% 급등했다”며 “하나투어재팬이 하나투어 연결 영업이익에서 약 40%를 차지한다는 점을 고려하면 고무적인 소식”이라고 덧붙였다.

터키 리라화 가치 하락과 해외법인 상장 실패 등 악재에 신음했던 CJ CGV는 올해 대작 영화가 잇달아 개봉함에 따라 반전이 점쳐졌다. 영화 ‘극한직업’이 이달 관객 수 1600만 명을 돌파하며 국내 개봉영화 사상 최고 매출을 올렸고, 지난 6일 개봉한 ‘캡틴 마블’은 350만 명을 넘어서며 순항 중이다.

오형주 기자 ohj@hankyung.com