"YG엔터테인먼트, 자회사 흑자전환…주가상승 여력 충분"-KTB

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 남효지 연구원은 "블랙핑크 유튜브 트래픽 증가로 관련 수익이 대폭 증가할 것으로 예상했으나 아직 유튜브 단가가 높지 않다"며 "향후 추정치도 보수적으로 가정해야 한다"고 판단했다.

다만 "규모는 작아도 유튜브 수익의 성장이 이어지고 있다"며 "지난해 연간 유튜브 수익이 85억원을 기록해 향후 안정적인 수익원으로 성장할 것"이라고 전망했다.

남 연구원은 "지속적으로 적자를 기록한 YG PLUS가 지난해 흑자 전환에 성공했다"며 "화장품 부문 유통망을 재구축하며 적자폭을 축소했고, 골프 부문 수익성도 좋다"고 분석했다.

그는 "블랙핑크의 글로벌 흥행이 예상된다. 미국 데뷔를 시작으로 월드투어가 예정돼 음원 수익 기대가 가능하다"며 "신인 보이그룹도 5~7월 데뷔가 예정됐고 일본인 멤버가 포함돼 일본 활동이 기대된다"고 했다.

강경주 한경닷컴 기자 qurasoha@hankyung.com

ADVERTISEMENT

-

1

NH투자증권은 22일 KT&G의 담배 사업부가 올해 실적 개선이 돋보일 것이라고 전망했다. 투자의견은 매수, 목표주가는 13만5000원을 유지했다.조미진 NH투자증권 연구원은 "올해 KT&G의 연결...

-

2

KT는 5세대(5G) 이동통신 네트워크 경쟁력을 강화하기 위해 ‘5G 멀티플렉서(MUX)’와 ‘25G 광모듈’ 등 차별화된 인프라를 도입했다고 21일 발표했다. MUX는 초...

-

3

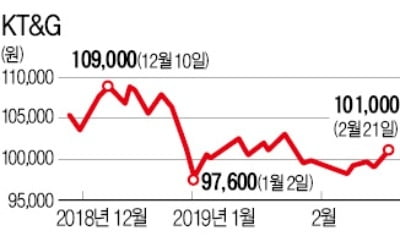

수출 감소로 주춤했던 KT&G, 올해 '릴' 앞세워 반등할까

KT&G가 작년 4분기에 ‘깜짝 실적’을 올린 데 힘입어 서서히 반등하고 있다. 올해는 작년에 부진했던 수출이 회복되고, 전자담배 등 성장사업이 본궤도에 올라 실적이 큰 폭으로 개선될 것이란 관...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)