"카카오, 4Q 실적 부진 예상…인건비·마케팅비 증가탓"-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

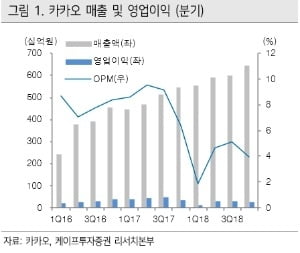

이 증권사 이문종·이수민 연구원은 "지난해 4분기 매출액과 영업이익은 각각 6487억원, 259억원으로 전망된다"며 "영업이익 컨센서스인 305억원을 하회하는 부진한 실적"이라고 분석했다.

이어 "광고는 플러스친구, 알림톡 등 호조에 전분기 대비 8.7% 성장하나 아직 채널탭 개편 효과는 크지 않다"며 "지난해 연간 기준으로는 목표치 +16%에 소폭 미달하는 성장률을 보이겠다"고 덧붙였다.

이 연구원은 실적부진 원인으로 인건비와 마케팅비 증가를 들었다. 그는 "광고 이외에도 컨텐츠(게임, 뮤직, 카카오페이지 등), 기타(커머스, 모빌리티 등) 사업부의 매출 증가에 전체 매출 성장세에는 이상이 없다"면서도 "연말 인센티브 지급에 따른 인건비 증가(+8.0%), 카풀, 페이 등 신사업 마케팅비 증가(+51.2%)가 실적 부진의 주요인이다"고 설명했다.

이 연구원은 올해 신사업에 대한 기대감이 낮아진 점도 지적했다.

이 연구원은 "카풀 중단과 즉시배차 서비스 출시 난항에 따라 모빌리티에 대한 기대감이 낮아졌다"며 "김범수 의장 소송 이슈로 카카오페이 바로투자증권 인수도 예상보다 지연될 것으로 보이고 카카오페이지 상장, 카카오M 자회사 메가몬스터 가치 부각 등의 이슈도 상반기보다 하반기에 나타날 가능성이 크다"고 전망했다.

최수진 한경닷컴 기자 naive@hankyung.com

ADVERTISEMENT

-

1

카카오의 카풀 서비스 시범사업이 택시업계의 거센 저항에 부딪혀 중단됐다. 이 서비스가 시작되고부터 택시업계는 일치단결해 정치권을 압박했고, 이런 기득권 이해집단의 저항에 정치권과 정부는 아니나 다를까 무책임한 인기영...

![[시론] '카카오 카풀'과 함께 멈춘 혁신성장](https://img.hankyung.com/photo/201901/07.14558757.3.jpg)

-

2

[이슈+] 카카오 카풀 중단에…'타다·풀러스'로 갈아타는 승객들

택시 업계와의 갈등으로 카카오의 카풀 시범서비스가 중단돼 승차공유 업계가 위기를 맞는 듯 했지만, '타다'와 '풀러스' 등이 호평 받으면서 카풀에 대한 이용자들의 관심이 오히려 높아지고 ...

![[이슈+] 카카오 카풀 중단에…'타다·풀러스'로 갈아타는 승객들](https://img.hankyung.com/photo/201901/01.18754862.3.jpg)

-

3

"카카오, 올해 신사업성과 가시화로 수익기여 기대"-케이프

케이프투자증권은 22일 카카오에 대해 “작년 4분기 영업이익은 예상치를 밑돌겠으나 올해는 신사업 성과 가시화로 본격적인 수익 기여가 기대된다”며 투자의견 매수를 유지했다. 목표주가도 14만500...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)