"이노션, 올해 실적 개선 예상…목표주가↑"-한투

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이노션의 지난해 4분기 매출총이익은 1303억원으로 전년 동기 대비 22.5% 증가할 것으로 보인다. 영업이익은 331억원으로 36.8% 늘어 컨센서스(324억원)에 부합하는 양호한 실적을 시현할 전망이다.

최민하 한국투자증권 연구원은 "지난해에는 계열사의 실적 부진 등에도 불구하고 M&A 효과, 비계열 포트폴리오 강화 등으로 외형과 이익 증가를 달성했다"며 "올해는 계열사의 국내외 신차 출시에 따른 마케팅 효과로 계열 물량도 의미있게 늘어 매출총이익 증가에 힘을 더할 것"이라고 말했다.

이어 그는 "지난해 11월에 미국 자회사 캔버스가 글로벌 기업 '하이네켄'을 광고주로 영입했는데 금년부터 매체대행 예정으로 점진적으로 물량을 늘려 이익 증가에 기여할 것"이라고 분석했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

ADVERTISEMENT

-

1

BTS ·Z세대‧미세먼지…이노션이 뽑은 올해의 핫 키워드

현대자동차그룹 계열의 광고기획사 이노션 월드와이드가 올해의 주요 키워드로 ‘방탄소년단(BTS)’ ‘Z세대’ ‘미세먼지’를 꼽았다.이노션 월드와이드는 1...

-

2

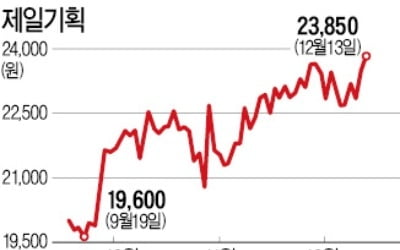

광고 대행사인 제일기획과 이노션 주가가 약세장에서도 강세를 보이고 있다. 디지털 사업, 비계열사 광고주 영입 등으로 실적 호조를 이어갈 것이라는 전망에 투자자의 관심이 쏠리고 있다.제일기획은 13일 유가증권시장에서 ...

-

3

11일 2500원(3.98%) 상승한 6만5300원에 마감했다. 비계열사 광고 확대 전략이 가시적인 성과를 내고 있다는 분석에 매수세가 몰렸다. 한화투자증권에 따르면 매출총이익 기준으로 비계열사 비중은 작년 15%에...

![[Hot Stock] 이노션](https://img.hankyung.com/photo/201812/AA.18459980.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)