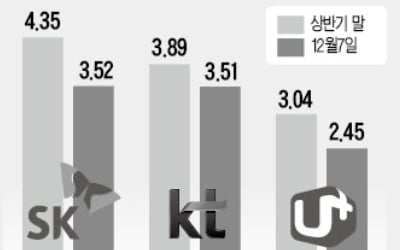

LG유플러스, 4분기 실적 부진 전망…일회성 비용 발생-유안타

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최남곤 유안타증권 연구원은 "LG유플러스의 매출액은 전분기 대비 1% 늘어난 2조3500억원, 영업이익은 31.9% 줄어든 1552억원을 기록할 것"이라며 "마케팅비용 증가, 주파수 관련 무형자산 상각비, 일회성 비용 등으로 영업이익이 부진할 것"이라고 말했다.

최 연구원은 "5G와 유료방송 관련 상승 동력(모멘텀)은 유효하다"며 "5G와 관련, 3월 요금제와 단말기 출시가 예상되고 있고 유료방송 인수와 관련해서는 상반기 내로 결론이 내려질 것으로 보인다"고 설명했다.

이어 "4분기 실적 부진으로 주식을 매도할 이유가 전혀 없다"며 "5G와 유료방송 사업의 변화 가능성으로 가치 펴가의 변화를 기대하기 때문"이라고 부연했다.

이송렬 한경닷컴 기자 yisr0203@hankyung.com

ADVERTISEMENT

-

1

외국인 투자자들이 통신주에서 이탈할 조짐을 보이고 있다. 주가가 하반기 내내 고공행진을 펼친 영향으로 배당, 밸류에이션(실적 대비 주가수준) 측면에서 매력이 약화될 수준까지 올라왔다는 점이 요인으로 꼽힌다.외국인, ...

-

2

[종목+]통신주, 5G 확대로 상승 탄력…"SKT·LG유플러스 추천"

5세대 이동통신(5G) 확대로 통신주들의 주가가 상승할 것이라는 전망이 제시됐다. 데이터 사용량이 늘면서 가입자당평균매출(ARPU) 증가로 통신주들이 상승 탄력을 받을 것이라는 분석이다.4일 관련 업계에 따르면&nb...

![[종목+]통신주, 5G 확대로 상승 탄력…"SKT·LG유플러스 추천"](https://img.hankyung.com/photo/201812/01.18407339.3.jpg)

-

3

"LG유플러스, IPTV 성장 긍정적…5G 수혜는 '아직'"-신한

신한금융투자는 2일 LG유플러스에 대해 인터넷TV(IPTV) 부문의 성장 덕에 실적 개선세가 이어질 것이라며 '매수' 투자의견과 목표주가 1만9500원을 유지했다.앞서 LG유플러스는 3분기 연결기준 매...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)