中관광객 늘었네…카지노株에 '베팅'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

파라다이스·GKL 등 작년 4분기 실적 부진에도 주가↑

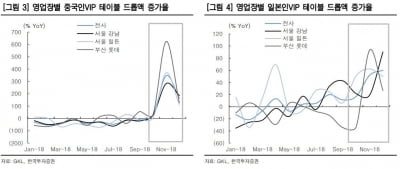

파라다이스 GKL 등 카지노 기업들이 지난해 4분기 실적 부진에도 시장의 주목을 받고 있다. 4분기엔 1회성 요인으로 부진했지만 중국인 관광객 수가 회복되면서 실적을 좌우하는 ‘드롭액(칩 구입액)’이 꾸준히 늘어나는 추세이기 때문이다.

10일 코스닥시장에서 파라다이스는 200원(1.06%) 내린 1만8600원에 장을 마쳤다. 최근 3개월 동안에는 저점 대비 5.08% 올랐다. 증권업계에선 파라다이스의 지난해 4분기 실적이 기대를 밑돈 것으로 추정하고 있다. 성준원 신한금융투자 연구원은 “지난해 4월 개장한 카지노 복합리조트인 파라다이스시티 개장 관련 비용이 4분기에 일부 반영돼 110억원의 영업적자를 냈을 것”이라고 추정했다. 같은 카지노 기업인 GKL도 비슷하다. 최민하 한국투자증권 연구원은 “중국 국경절로 관광객 유치 경쟁이 치열해지면서 마케팅 비용이 늘어 영업이익이 예상보다 적을 것”이라고 분석했다.

부진한 4분기 실적에도 시장 전문가들은 카지노 기업의 반등 가능성이 높다고 보고 있다. 실적에 큰 영향을 미치는 드롭액 증가세가 이어지고 있기 때문이다. 파라다이스는 12월 드롭액이 전년 동기 대비 24%, GKL은 92% 증가했다. 지인해 한화투자증권 연구원은 “중국인 관광객이 돌아오면서 중국인 VIP 테이블 드롭액이 전년 동기 대비 50% 이상 늘었다”고 설명했다.

지난해 일본의 파친코 규제가 강화된 것도 호재라는 분석이다. 이효진 메리츠종금증권 연구원은 “일본과 가까운 한국 업체들이 반사이익을 얻고 있다”고 설명했다.

나수지 기자 suji@hankyung.com

10일 코스닥시장에서 파라다이스는 200원(1.06%) 내린 1만8600원에 장을 마쳤다. 최근 3개월 동안에는 저점 대비 5.08% 올랐다. 증권업계에선 파라다이스의 지난해 4분기 실적이 기대를 밑돈 것으로 추정하고 있다. 성준원 신한금융투자 연구원은 “지난해 4월 개장한 카지노 복합리조트인 파라다이스시티 개장 관련 비용이 4분기에 일부 반영돼 110억원의 영업적자를 냈을 것”이라고 추정했다. 같은 카지노 기업인 GKL도 비슷하다. 최민하 한국투자증권 연구원은 “중국 국경절로 관광객 유치 경쟁이 치열해지면서 마케팅 비용이 늘어 영업이익이 예상보다 적을 것”이라고 분석했다.

부진한 4분기 실적에도 시장 전문가들은 카지노 기업의 반등 가능성이 높다고 보고 있다. 실적에 큰 영향을 미치는 드롭액 증가세가 이어지고 있기 때문이다. 파라다이스는 12월 드롭액이 전년 동기 대비 24%, GKL은 92% 증가했다. 지인해 한화투자증권 연구원은 “중국인 관광객이 돌아오면서 중국인 VIP 테이블 드롭액이 전년 동기 대비 50% 이상 늘었다”고 설명했다.

지난해 일본의 파친코 규제가 강화된 것도 호재라는 분석이다. 이효진 메리츠종금증권 연구원은 “일본과 가까운 한국 업체들이 반사이익을 얻고 있다”고 설명했다.

나수지 기자 suji@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

GKL이 영업환경 호전 평가에 강세를 보이고 있다.7일 오전 9시 10분 현재 유가증권시장에서 GKL은 전 거래일보다 450원(1.78%) 상승한 2만5700원에 거래되고 있다.최민하 한국투자증권 연구원은 "GKL의...

-

2

한국투자증권은 7일 GKL에 대해 4분기 실적이 부진할 것이라고 전망했다. 투자의견 매수, 목표주가는 3만2000원을 유지했다.최민하 한국투자증권 연구원은 "GKL의 4분기 매출액은 1150억원, 영업이익은 90억원...

-

3

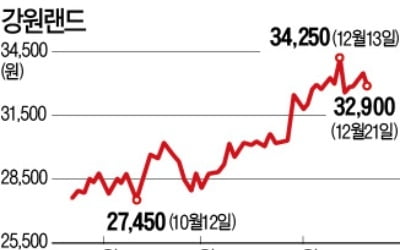

복합리조트 업체 강원랜드가 워터파크와 스키장, 골프장 등 비(非)카지노 사업을 확대하면서 ‘실적 체력’을 키우고 있다. 강원랜드 주가는 하이원워터월드가 문을 연 지난 7월부터 최근까지 30%가량...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)