내리막길 한국타이어…"실적 회복 더딜 것"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

5개 증권사서 목표가 낮춰

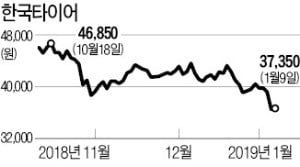

이 회사 주가는 지난해 1월 타이어 수출이 급증하며 두 달가량 반짝 상승했다. 이후 하락세를 보인 것은 부진한 실적이 이어졌기 때문이다. 지난해 3분기까지 한국타이어의 누적 영업이익은 5576억원으로 전년 동기 대비 14.7% 감소했다. 최근에는 4분기 실적이 시장 추정치보다 크게 낮을 것이라는 분석에 주가가 내리막이다. 금융정보업체 에프앤가이드에 따르면 한국타이어의 4분기 영업이익 컨센서스(증권사 추정치 평균)는 전년 동기(1394억원) 대비 33.7% 증가한 1864억원이다. 그러나 전문가들은 실제 영업이익이 1300억~1500억원 수준일 것으로 보고 있다.

송선재 하나금융투자 연구원은 “2017년 4분기 때 국내 공장이 근로자 사망 사고로 약 2주간 가동이 중단됐던 점을 감안하면 영업이익이 실질적으로는 20% 이상 감소하는 것”이라고 말했다.

김진우 한국투자증권 연구원은 “미국에선 타이어 유통업체들이 인수합병(M&A)으로 몸집을 불리면서 자체 유통망을 갖고 있는 경쟁사에 비해 영업환경이 불리해졌고 유럽에선 배기가스 규제가 강화되면서 4분기 완성차 시장이 침체되는 바람에 수요가 부진했다”고 설명했다. 2017년 3분기부터 가동한 미국 테네시 공장도 손익분기점을 넘지 못해 실적에 부담이 되고 있다는 평가다.

노유정 기자 yjroh@hankyung.com

ADVERTISEMENT

-

1

한국타이어가 4분기 실적 부진 전망에 장 중 신저가를 기록했다.8일 오전 10시 8분 현재 유가증권시장에서 한국타이어는 전날보다 2000원(5.03%) 하락한 3만7750원에 거래되고 있다. 장 중 3만7700원까지...

-

2

"한국타이어, 지난해 4분기 영업이익 시장기대치 하회 전망…목표가↓"-이베스트

이베스트투자증권은 8일 한국타이어에 대해 지난해 4분기 영업이익이 시장 기대치를 하회할 것으로 전망된다며 목표주가를 4만4000원에서 3만7000원으로 하향 조정했다. 투자의견은 보유(홀드)를 유지했다. 유...

-

3

수입 자동차 시장이 가파른 성장세를 이어가면서 수입차 전문 정비 시장도 덩달아 커지고 있다. 2012년 8000억원에 불과하던 수입차 정비 시장은 2017년 4조원 규모로 몸집을 불렸다. 사후서비스(AS) 보증 기간...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)