이건희 차명주식 증여세 매기나…기재부 유권해석 의뢰

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증여세 부과는 법정 기한이 지나 어렵다는 것이 정부의 입장이었지만 최근 법적으로 증여세를 매길 수 있다는 주장이 정치권에서 제기됐기 때문이다.

27일 더불어민주당 이학영 의원실에 따르면 기획재정부는 최근 법제처에 이 회장의 차명재산에 '명의개서 해태 증여 의제' 규정을 적용할 수 있는지에 대한 유권해석을 의뢰했다.

2003년 도입된 명의개서 해태 증여 의제는 재산에 대한 소유권 등을 취득하고 나서도 실소유자 명의로 바꾸지 않으면 이를 증여로 보고 과세할 수 있다는 규정이다.

도입 이전에 소유권을 취득한 차명재산은 2004년 12월 31일까지 실소유자로 명의를 바꿀 것을 주문했다.

2005년 1월1일부터 증여세를 매길 수 있다는 뜻이다.

이 의원은 이 회장의 차명주식에 이 규정을 적용하면 2019년까지 최고 50%의 증여세와 관련 가산세를 매길 수 있다고 주장했다.

사기 등 부정한 방법으로 조세를 회피한 경우 세금을 매길 수 있는 부과제척기한은 15년이다.

이 의원이 주장하는 증여세 과세 대상은 2조3천억원 규모의 삼성생명 차명주식 중 상속 대상을 제외한 1조8천원가량과 상장주식 1조7천억원 등 총 3조5천원 규모다.

이 의원은 "2008년 삼성 특검이 발견한 차명주식은 2003년 이전에 소유권을 취득하고 2004년 12월 31일까지 실소유자 명의로 개서하지 않았기 때문에 2005년 1월 1일을 증여 의제일로 보고 과세를 해야 한다"고 주장했다.

그러나 기재부는 이 회장의 사례에 명의개서 해태 증여 의제를 적용하기 어렵다는 입장이다.

기재부는 명의개서 해태 증여 의제의 '소유권을 취득했지만 명의개서를 하지 않은 재산'을 소유권이 바뀌었음에도 그전 소유자 명의로 방치해 증여세를 회피한 경우로 해석하고 있다.

이 회장의 차명재산은 법적으로 소유권이 이전될 때 명의를 타인으로 변경한 '명의신탁'이다.

소유권 취득 당시 이미 타인으로 명의가 바뀌었기 때문에 소유자 명의를 그대로 방치했을 때 적용되는 '명의개서 해태 증여 의제' 대상이 아니라는 것이 기재부의 입장이다.

이 회장의 차명주식을 '명의신탁'으로만 볼 경우 모두 부과제척기간이 지나 증여세를 부과할 수 없다.

기재부 관계자는 "명의변경 해태 증여 의제를 적용할 수 있다는 의견이 있어 법제처에 유권해석을 의뢰한 것"이라며 "통상 법제처 유권해석은 2∼3개월 걸리는 것으로 알고 있다"고 말했다.

2008년 특검 조사로 드러난 이 회장의 차명재산은 4조5천억원 규모로, 이중 차명주식 4조1천억원에 대해 증여세 4천500억원이 납부된 것으로 알려졌다.

/연합뉴스

ADVERTISEMENT

-

1

이건희 차명계좌 260개 추가 발견…조사 어려워 기소중지

양도세 85억 탈루·33억 횡령 혐의…검찰, 계열사대표 등 4명 불구속기소경찰 단계서도 차명계좌 260개 발견…총 1천749개로 늘어2008년 삼성특검 당시 확인되지 않았다가 경...

-

2

이서현 전 삼성물산 패션부문 사장이 삼성복지재단 신임 이사장으로 선임됐다. 삼성복지재단은 6일 오전 임시 이사회를 열고 이 신임 이사장을 선임했다. 삼성복지재단은 이 이사장의 임기가 4년이며 내년 1월 1일...

-

3

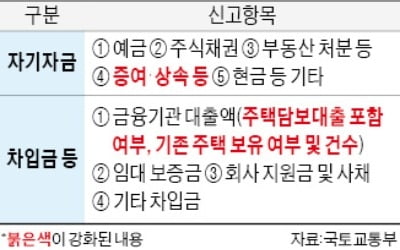

투기과열지구 3억 넘는 집 살 때 증여·상속여부 상세 기재 의무화

투기과열지구에서 3억원 이상 주택을 매입할 때 자금조달계획서에 증여나 상속 여부를 상세히 기재해야 한다.국토교통부는 자금 조달방법을 명확히 하기 위해 이 같은 내용을 담은 ‘부동산 거래신고 등에 관한 법률...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)