"케어랩스, 굿닥을 넘어서는 바비톡의 성장"-IBK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

IBK투자증권은 5일 케어랩스에 대해 플랫폼 사업에서 시장 선도적 지위가 유지될 것이라고 전망했다. 투자의견과 목표주가는 제시하지 않았다.

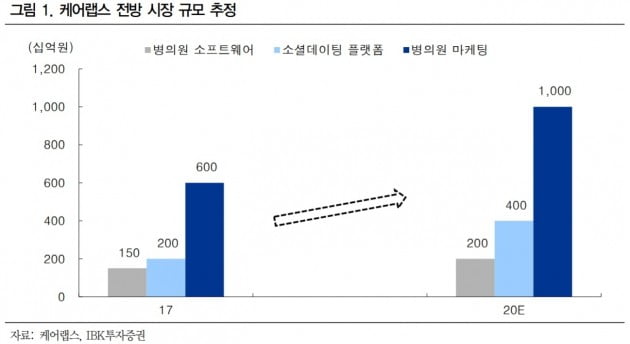

케어랩스의 수익모델은 모바일 플랫폼을 기반으로 병의원과 환자를 연결시켜주고 광고 수익을 실현하는 구조다. 인수합병(M&A)를 지속해 성장을 추구하고 있다. 지난 7월 미국 뷰티소셜 플랫폼을 인수해 미국 성형시장에 진출했고, 국내 1위 소셜데이팅 플랫폼을 운영하는 비앤케이랩을 인수합병했다.

이민희 연구원은 "외형 성장에도 올해 영업이익이 정체된 이유는 굿닥의 성장세가 둔화됨과 주요 고객병원의 폐업 때문"이라며 "그러나 굿닥의 실적 부진에도 연간 실적 성장세는 이어질 것"이라고 전망했다.

수익성이 좋은 바비톡의 성장이 지속돼 올해 처음으로 굿닥 매출을 추월할 것이기 때문이다. 또 새로 인수한 소셜데이팅 플랫폼 매출도 올 4분기부터 본격 반영된다.

이 연구원은 "뷰티케어 플랫폼(바비톡+소셜데이팅) 성장 덕분에 2018년 매출은 504억원으로 28%, 내년에는 621억원으로 23% 증가가 예상된다"며 "영업이익 또한 바비톡의 기여 확대로 2019년 92억원으로 41% 늘어날 것"이라고 추정했다.

한민수 한경닷컴 기자 hms@hankyung.com

케어랩스의 수익모델은 모바일 플랫폼을 기반으로 병의원과 환자를 연결시켜주고 광고 수익을 실현하는 구조다. 인수합병(M&A)를 지속해 성장을 추구하고 있다. 지난 7월 미국 뷰티소셜 플랫폼을 인수해 미국 성형시장에 진출했고, 국내 1위 소셜데이팅 플랫폼을 운영하는 비앤케이랩을 인수합병했다.

이민희 연구원은 "외형 성장에도 올해 영업이익이 정체된 이유는 굿닥의 성장세가 둔화됨과 주요 고객병원의 폐업 때문"이라며 "그러나 굿닥의 실적 부진에도 연간 실적 성장세는 이어질 것"이라고 전망했다.

수익성이 좋은 바비톡의 성장이 지속돼 올해 처음으로 굿닥 매출을 추월할 것이기 때문이다. 또 새로 인수한 소셜데이팅 플랫폼 매출도 올 4분기부터 본격 반영된다.

이 연구원은 "뷰티케어 플랫폼(바비톡+소셜데이팅) 성장 덕분에 2018년 매출은 504억원으로 28%, 내년에는 621억원으로 23% 증가가 예상된다"며 "영업이익 또한 바비톡의 기여 확대로 2019년 92억원으로 41% 늘어날 것"이라고 추정했다.

ADVERTISEMENT

관련 뉴스

-

1

유한양행이 1조4000억원 규모의 기술이전 계약을 체결했다. 한미약품이 프랑스 사노피에 5조원대 기술수출 소식을 알린지 3년 만에 나온 대형 계약이다. 유한양행은 글로벌 제약사 존슨앤존슨(J&J)...

-

2

뇌졸중 치료제를 개발 중인 국내 제약사들에 대한 시장의 관심이 커지고 있다. 최근 임상 중간 결과와 새로운 임상 계획을 속속 발표하고 있어서다.신풍제약은 이르면 이달 말 뇌졸중 신약 후보물질(파이프라인) SP-820...

-

3

정부가 2020학년도부터 약학대학 입학 정원을 확대할 방침이다. 하지만 약사단체들이 반발하고 나서 갈등이 커지고 있다.4일 정부와 의료계에 따르면 보건복지부는 2020학년도 약학대학 정원을 현재보다 60명 늘려 달라...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)