"두산, 4분기부터 연료전지가 실적레벨업 주도"-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 김동양 연구원은 "두산의 3분기 매출액과 영업이익은 각각 4조2295억원, 2612억원으로 시장 컨센서스를 하회했다"며 "자회사 연결영업이익 및 자체사업 모두 예상치를 밑돌았다"고 평가했다.

김 연구원은 "자체사업(해외법인 포함) 영업이익은 603억원으로 예상을 하회했다"며 "수주물량 매출지연과 품질안정화 비용 반영에 따른 연료전지 부진, 원자재가격 상승으로 인한 산업차량 수익성 악화가 주요인"이라고 분석했다. 그러나 연료전지 비용 반영 일단락됐고, 산업차량은 3분기중 국내 판가 인상 및 2019년초 해외 판가 인상이 예정돼 있다고 전했다.

4분기 이후 연료전지가 자체사업 실적 레벨업을 주도할 것이라는 전망이다.

그는 "2분기에 수주한 한화토탈 부생수소 발전(50MW) 등 매출 본격화로 4분기 연료전지 영업이익 197억원으로 예상된다"며 "3분기말 잔고 1조4550억원(장기유지보수계약(LTSA) 1조1635억원) 등 수주 실적이 우수하다"고 했다.

김 연구원은 "수주금액의 절반은 1년 이내 설치 매출로, 나머지 절반은 20년간 LTSA매출로 인식되므로, 2019년 매출액 6306억원, 영업이익 583억원 달성이 가능할 것"이라고 기대했다.

그는 "전기차용 전지박사업은 헝가리 생산라인이 2019년말 완공 예정이지만, 룩셈부르크 소재 동박 제조 계열사 CFL의 일부 라인 개조로 2019년부터 2차전지 업체들에게 조기 공급 예정"이라며 "2020년 하반기 상업생산 목표(1만톤, 매출 1700억원)는 반년 이상 앞당겨질 것"이라고 전망했다.

정형석 한경닷컴 기자 chs8790@hankyung.com

-

1

키움증권은 1일 맥쿼리인프라에 대해 안정적인 실적을 유지하고 있다며 투자의견 '시장수익률(marketperform)'과 목표주가 9000원을 유지했다. 라진성 연구원은 "맥쿼리인프라의 3분기 운용수익은...

-

2

"삼성전자, 내년 1분기까지 감익…이익 추세는 양호"-NH

NH투자증권은 1일 삼성전자에 대해 내년 1분기까지 이익 감소 전망을 반영해 목표주가를 기존 7만원에서 6만원으로 내려잡았다. 그러나 내년 연간 이익 추세는 양호할 것이라는 점을 고려해 매수 투자의견은 유지했다.이 ...

-

3

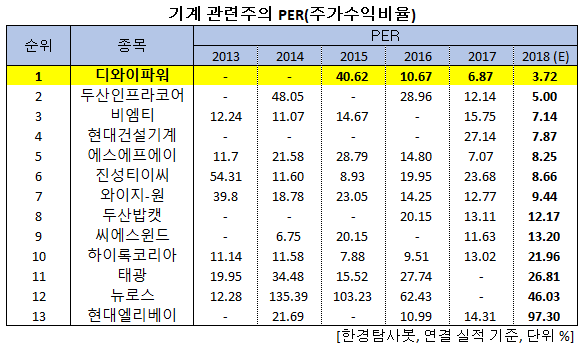

[한경탐사봇] 미·중 무역분쟁이 한국의 건설·기계 업종에 호재로 작용할 수 있다는 전망이 나오고 있다. 미·중 무역분쟁이 장기화되면 중국의 대미 수출부진으로 중국의 국내총생산(GDP) 성장률이 둔화될 가능성이 높다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)