한화에어로스페이스 주가 '선방'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3분기 실적호전 기대

이달들어 16% 가까이 올라

증권사들도 목표주가 올려

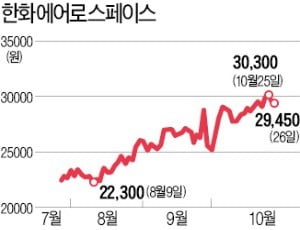

한화에어로스페이스는 26일 유가증권시장에서 850원(-2.81%) 하락한 2만9450원에 마감했다. 이날 숨을 골랐지만 이달 들어 15.94% 올랐다. 같은 기간 코스피지수는 13.48% 떨어졌다. 기관투자가와 외국인이 각각 352억원, 124억원어치 순매수했다.

지난 22일 발표한 사업구조 재편 계획도 호재로 작용했다. 한화에어로스페이스와 자회사인 한화정밀기계는 각각 (주)한화 기계부문의 항공사업과 공작기계사업을 오는 12월31일에 양수한다고 밝혔다. 한화에어로스페이스는 항공기 엔진에 이어 기체 부문까지 사업 영역을 넓힐 계획이다. 정동익 KB증권 연구원은 “한화에어로스페이스는 내년에 항공기 부품과 공작기계 부문에서 추가로 영업이익이 200억원 이상 증가할 것”이라고 내다봤다.

최근 일부 증권사들은 이 회사 목표주가를 높였다. KB증권은 10월에만 두 차례 조정을 거쳐 기존 2만8000원이던 목표주가를 3만5000원으로 올렸다. 이베스트투자증권은 한화에어로스페이스에 대한 보고서를 새로 내기 시작했다.

노유정 기자 yjroh@hankyung.com

ADVERTISEMENT

-

1

'불확실성 터널'에 갇힌 국내 산업…주력 업종 '시계제로'

반도체 '정점통과'·자동차 '급전직하'·조선해운 '혼수상태'통상전쟁·금리인상·근로시간 단축 등 악재에 기업 투자의욕 상실 ...

-

2

호텔신라는 올 3분기 1조2204억원의 매출과 680억원의 영업이익을 올렸다고 26일 공시했다. 매출은 전년 동기 대비 29.4%, 영업이익은 124.2% 증가했다. 성준원 신한금융투자 연구원은 “사상 최...

-

3

금융그룹과 은행이 늘어난 이자와 수수료 수익을 발판삼아 ‘실적 신기록’을 새로 쓰고 있다. 우리은행은 올 들어 9월 말까지 1조9000억원 넘는 순이익을 올려 지난해 연간 순이익(1조5121억원...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)