JP모간·UBS "신흥국 투자, 지금이 적기"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

실적 대비 주가수준 '매력'

MSCI 신흥국지수 PER 11.9배

美 18.4배·日 14.2배보다 낮아

"아시아 증시 4분기 반등" 주장

기업 실적개선 속도 빨라질 것

中 경기선행지수 4개월째 상승

"亞 내년 주당순이익 11% 증가"

이런 와중에 골드만삭스 JP모간 UBS 모건스탠리 등 글로벌 증권사가 잇달아 “지금이 신흥국 시장에 투자해야 할 때”라는 주장을 펼쳐 눈길을 끈다. 이들은 신흥국 증시가 많이 떨어져 밸류에이션(실적 대비 주가 수준) 매력이 높아졌고, 기업 실적 개선 속도가 선진국보다 빠를 것이란 점 등을 근거로 내세우고 있다.

가장 최근 신흥국 시장 긍정론을 펼친 곳은 UBS다. 악셀 웨버 UBS 이사회 의장은 미국 국채금리 상승으로 세계 증시가 급락한 직후인 지난 11일 미국 경제전문매체 CNBC와의 인터뷰에서 “투자자들이 지금 할 수 있는 최악의 선택은 시장에서 빠져나가는 것”이라며 “투자자들은 조정을 크게 받은 신흥국 시장 등으로 투자자산을 다변화하는 데 나서야 한다”고 강조했다.

골드만삭스는 신흥국 증시 중 중국, 싱가포르 등 아시아 증시가 4분기에 반등할 것으로 내다봤다. 티머시 모 골드만삭스 아시아·태평양지역 수석연구원은 8일 블룸버그와의 인터뷰에서 “미·중 무역전쟁을 극복하기 위한 중국의 정책들이 조만간 효과를 나타낼 것으로 보인다”며 “중국 상장사의 내년 영업이익 증가율 전망치(올해 대비 12%)가 선진국보다 높은 것도 매력적”이라고 설명했다.

JP모간도 이달 초 신흥국 증시가 앞으로 6개월 내 15% 이상 상승할 것이라고 전망했다. 모건스탠리는 신흥국 시장에 대한 투자의견을 ‘부정적’에서 ‘중립’으로 지난달 24일 올려 잡았다.

◆내년엔 신흥국 이익증가율 개선

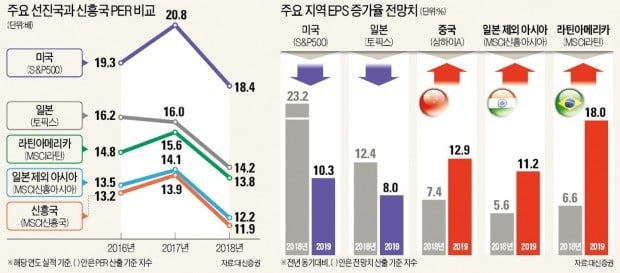

글로벌 증권사들이 4분기 이후 신흥국 시장이 유망하다고 보는 이유는 크게 세 가지다. 첫 번째는 조정폭이 확대되면서 미국 일본 등 선진국 증시와 밸류에이션 격차가 크게 벌어졌다는 점이다. 대신증권에 따르면 MSCI신흥국지수의 올해 예상실적 기준 주가수익비율(PER:주가/주당순이익)은 11.9배로 S&P500(18.4배), 일본 토픽스(14.2배), 독일 DAX(13.2배)보다 낮다. 주가순자산비율(PBR:주가/주당순자산)도 MSCI신흥국지수(1.5배)가 미국(3.4배) 독일(1.6배)보다 낮다.

두 번째는 실적 매력이다. 올해는 각종 대외변수와 선진국의 정책 효과로 신흥국 상장사의 ‘성적’이 선진국보다 나쁘겠지만, 내년엔 상황이 바뀔 것이라는 게 이들 증권사의 시각이다. MSCI신흥국·일본 제외 아시아 지수를 구성하는 상장사들의 내년 주당순이익(EPS:순이익/발행주식 수) 증가율 전망치는 각각 11.7%와 11.2%로, 미국(10.3%) 일본(8.0%) 등을 앞설 것으로 전망된다. 미·중 무역전쟁의 직격탄을 맞은 중국(상하이A지수 기준)의 내년 EPS 증가율 컨센서스(증권사 전망치 평균)는 12.9%다. 이는 세계 주요국 중 가장 높은 수준이다.

마지막으로 신흥국 중 몇몇 국가에선 향후 경제 상황에 대한 기대를 반영하는 경기선행지수가 반등 조짐을 보이고 있다. 중국의 경기선행지수는 지난 4월부터 7월까지 4개월 연속 상승했다.

송종현 기자 scream@hankyung.com

-

1

증선위 "골드만 징계수위 높여라"…사상 최대 '공매도 과태료' 예고

금융위원회 산하 증권선물위원회가 글로벌 투자은행인 골드만삭스에 공매도 징계 사상 최대 규모의 과태료를 예고했다. 150여 건의 ‘무차입 공매도(네이키드 쇼트셀링)’로 적발된 골드만삭스에 금융감독...

-

2

안갯속 美 증시…"바닥 멀었다" vs "최악 구간 탈출"

미국 증시가 미 중앙은행(Fed)의 지난달 기준금리 인상 이후 크게 휘청이는 가운데 증시 고점 논쟁이 뜨겁게 달아오르고 있다. 내로라하는 투자은행들도 같은 날 서로 정반대 전망을 제시하는 등 미 증시가 안갯속에 빠졌...

-

3

요동치는 브릭스 펀드…중국·인도 '털썩' 러시아·브라질 '반짝'

미국의 금리 인상, 미·중 무역분쟁 등이 신흥국 증시 전반에 먹구름을 드리웠지만 국제 유가 급등이나 각국 정치 상황 변화 등의 변수가 최근 각 신흥국 증시의 성과를 가르고 있다. 미국과의 통상전쟁 당사국...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)