금리 압박받은 저축銀, 저신용자 대출 줄여… '대출절벽' 우려

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

법정 최고금리를 내린 이후 저축은행에서 저신용자 대출 규모가 눈에 띄게 줄어든 것으로 나타났다.

저축은행이 금리 인하 압박에 '금리 조정'을 넘어 '고객 조정'으로 대응하면서 저신용자들이 사금융으로 탈락할 수 있다는 부작용 우려가 나온다.

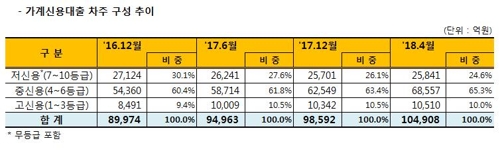

이 가운데 저신용으로 분류되는 7∼10등급·무등급 차주가 빌린 돈은 2조5천841억원으로 24.6%를 차지했다.

4∼6등급인 중신용 차주 대출은 65.3%(6조8천557억원), 1∼3등급 고신용 차주 대출 잔액은 10.0%(1조510억원)였다.

저신용자 대출 비중은 최근 점점 줄어드는 추세다.

2016년 말 저신용 대출 비중은 30.1%였으나 지난해 6월 27.6%, 12월 말 26.1%, 올해 4월 말 24.6%까지 내려왔다.

1년4개월 사이에 저축은행의 가계신용대출 전체 잔액은 16.6% 증가했지만, 저신용자 대출 잔액은 4.7% 줄어들면서 전체에서 차지하는 비중도 5.5%포인트 작아졌다.

2016년 말 중신용 대출 비중은 60.4%(5조4천360억원)이었으나 올해 4월 말 65.3%(6조8천557억원)로 비중은 4.9%포인트, 규모는 1조4천200억원가량 늘었다.

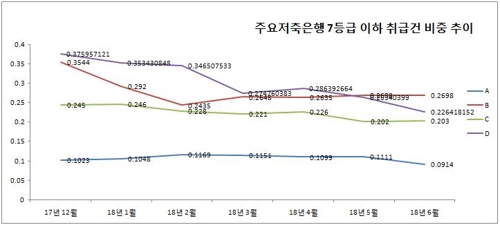

개별 사례를 보면 저신용자 대출 감소 추세는 더 두드러진다.

연합뉴스가 자산 규모 2조원 이상 국내 저축은행 7곳 가운데 4곳의 가계신용대출 신규취급 추이를 분석한 결과 4곳 모두 7∼10등급 신규대출 취급 비중이 지난해 말부터 올해 6월 사이 줄어든 것으로 나타났다.

A저축은행은 작년 12월 한 달 동안 51억원어치 저신용자 대출을 새로 내줬으나 올해 6월 48억원만 내줬다.

전체 신규대출에서 저신용자 대출 비중은 10.2%에서 9.1%로 작아졌다.

B저축은행의 저신용자 신규대출 규모는 지난해 12월 175억원에서 올해 6월 162억원으로 줄었다.

비중은 35.4%에서 27.0%로 8.4%포인트 축소됐다.

이 저축은행은 7등급 이하 신규대출 승인율이 지난해 12월 13%대에서 올해 6월 8%대로 낮아졌다.

C저축은행은 작년 12월 67억원, 전체 신규대출의 24.5%가 7∼10등급 차주에게 이뤄졌지만 올해 6월 규모는 61억원, 비중은 20.3%로 바뀌었다.

D저축은행은 저신용자 신규대출 규모가 반년 새 절반으로 쪼그라들었다.

이 은행은 지난해 말 204억원을 저신용 차주에게 신규 대출했지만, 올해 6월에는 101억원만 빌려줬다.

비중은 37.6%에서 22.6%로 15%포인트 떨어졌다.

이 영향으로 저축은행은 가계신용대출 금리를 줄줄이 내렸다.

작년 한 해 저축은행의 신규취급 가계신용대출 평균금리는 연 21.97%였지만 최고금리 인하 후인 올해 3∼5월 평균금리는 연 19.78%로 떨어졌다.

그러나 저축은행들이 금리를 내리는 것뿐 아니라 저신용 대출 자체를 줄이는 방식으로 대응하면서 금융권에서 저신용자가 퇴출된다는 우려가 나온다.

저축은행은 높은 금리를 매기는 것으로 저신용자의 연체 위험을 감당하기 때문이다.

이 때문에 금융감독원이 추진 중인 '저축은행 여신거래 기본약관' 개정에도 저축은행 반발이 이어지고 있다.

금감원은 약관 개정 이후 대출부터는 법정 최고금리가 떨어지면 대출에 자동으로 인하된 최고금리가 적용되도록 할 방침이다.

저축은행권 관계자는 "차주에게 받을 수 있는 금리가 정책에 따라 바뀐다면 금융사로서는 큰 불확실성이 생긴다"며 "위험 관리를 해야 하니 저신용자 대출에 더 신중을 기하게 된다"고 말했다.

/연합뉴스

ADVERTISEMENT

-

1

저축은행들이 모바일 금융 플랫폼을 둘러싸고 치열한 경쟁을 벌이고 있다. 모바일 앱(응용프로그램) 구축에 도전장을 내미는 저축은행이 잇따라 등장하는가 하면 기존 모바일 앱의 구성이나 기능을 대대적으로 개편하는 저축은행...

-

2

금융감독원이 저축은행의 금리산정체계 구축과 개인사업자 대출 유용 여부 등을 확인하기 위한 현장 점검에 착수했다.▶본지 8월24일자 A1, 6면 참조9일 저축은행업계와 금융당국 등에 따르면 금감원은 지난 5일 페퍼저축...

-

3

저축은행 상반기 이자이익 2조… 금리상승기 사상최대 실적

순이익 5천613억원…가계대출 연체율은 0.4%p↑저축은행들이 올해 상반기에 이자이익으로 2조원을 벌어들인 것으로 집계됐다.금리 상승기에 예대마진을 늘려 사상 최대 이익을 벌어들인 것이다.금융감...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)