배당株도 옥석 가리기 필수… 5G시대 앞둔 통신株 가장 '눈길'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

LG유플러스, 공격적 영업…성장성↑

삼성전자, 반도체 중심 실적개선 기대

무림P&P, 펄프 가격 상승 수혜

◆5G 시대 성장성 부각되는 통신주

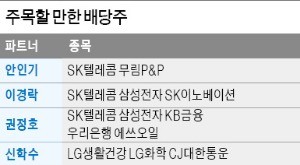

한국경제TV 전문가들이 공통적으로 실적이 개선될 고배당주로 꼽은 종목은 SK텔레콤이다. 올해 실적은 부진할 전망이지만 내년부터 크게 개선될 것으로 예상되는 데다 최근 SK그룹의 지배구조 개편 과정에서 SK텔레콤이 중간지주사로 전환되는 시나리오에 대해서도 긍정적인 반응이 나온다. 김홍식 하나금융투자 연구원은 “이동전화 가입자당 평균매출(ARPU)이 내년 1분기에 상승세로 전환할 전망인 반면 영업비용 증가폭은 크지 않을 것”이라며 “인수합병(M&A)이 없다면 배당금이 늘어날 가능성이 높다”고 설명했다. 하나금융투자는 SK텔레콤의 내년 영업이익이 1조6575억원으로 올해 전망치 대비 23.97% 증가할 것으로 내다봤다. 안인기 한국경제TV 파트너는 “SK텔레콤의 배당수익률(주당 배당금/주가)은 최근 3년간 평균 4.3%로 올해도 3.9% 수준일 것”이라고 예상했다.

◆삼성전자·무림P&P 실적개선 예상

삼성전자는 주주환원 정책의 일환으로 최근 대규모 배당을 하고 있다. 2분기에는 주당 354원으로 총 2조4046억원에 이르는 중간배당을 했다. 이는 지난해 9653억원의 두 배를 넘는 규모다. 한국경제TV 전문가인 권정호 파트너는 “삼성전자는 최근 주가가 하락해 기술적으로 반등할 시점을 앞두고 있기도 하다”고 평가했다. 모건스탠리 등 글로벌 증권사가 반도체 업황이 둔화될 것이라는 전망을 내놓으면서 삼성전자는 이달 들어 5.37% 떨어졌다. 그러나 국내 증권사들은 삼성전자의 실적 개선세가 이어질 것으로 내다보고 있다. 이원식 신영증권 연구원은 “여전히 반도체 부문이 삼성전자의 실적 개선을 주도하고 있다”며 “올해 배당수익률도 3%에 이를 것”이라고 말했다.

중국 정부의 환경 규제로 펄프 가격이 오르며 실적이 대폭 개선될 것으로 예상되는 무림P&P도 주목할 만한 배당주로 꼽힌다. 금융정보업체 에프앤가이드에 따르면 올해 영업이익 컨센서스(증권사 전망치 평균)는 전년(447억원) 대비 146.53% 늘어난 1102억원이다. 올 들어 주가가 136%(14일 기준) 올랐지만 아직도 상승 여력이 있다는 평가가 나온다. 안 파트너는 “무림P&P의 최근 3년간 평균 배당수익률은 3.5%로 올해는 2.7% 수준일 것”이라고 말했다.

노유정 기자 yjroh@hankyung.com

ADVERTISEMENT

-

1

선선한 바람이 부는 가을이 되면 증시에서는 배당주가 떠오른다. 연말 배당을 기대하는 투자자들이 배당일이 가까워지면 주가가 이미 많이 올랐을 가능성이 커 연말을 두세 달 앞두고 미리 투자에 나서기 때문이다.증권업계에서...

-

2

45개 숫자 중에 6개를 맞추는 방식의 로또 복권은 당첨 확률이 814만5060분의 1이다. 번개를 두 번 맞을 확률이라고 하니 사실상 거의 가능성이 없다고 보는 것이 합리적이다. 하지만 그럼에도 불구하고 &lsqu...

-

3

추석 前까지 코스닥 강세 전망… 제약·바이오선 셀루메드 관심

최근 시장은 8월 말에 비해 거래량과 거래대금이 조금 감소한 흐름이다. 외국인들의 수급이 변하면서 대형주 위주의 유가증권시장은 다소 약세 흐름이 이어졌다. 코스닥시장에서 외국인은 기관과 함께 매수에 나서 지난 한 주...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)