ISA부터 청년우대청약통장·군인적금까지… 쏟아지는 정책금융상품

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

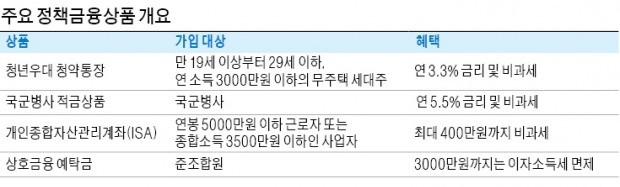

청년우대 청약통장

만 19세 이상부터 만 29세 이하

年 소득 3000만원 이하의

무주택 세대주면 가입 가능

국군병사 적금상품

年 5.5% 금리에 1%P 추가 금리

이자소득에 대한 비과세 적용

전역 때 최대 890만원 받아

개인종합자산관리계좌

종잣돈 필요한 신혼부부들

만기 3년이나 5년으로 가입

최대 400만, 200만원 비과세

◆20대 사회초년생은 청년우대 청약통장

지난 7월 말 국토교통부가 출시한 청년우대 청약통장은 청년층의 주택 구입을 위한 목돈 마련을 위해 청약 기능을 유지하면서 금리와 비과세 혜택을 주는 상품이다. 납입 방식은 기존의 주택청약종합저축과 비슷하다. 1500만원까지 자유롭게 납입할 수 있다. 1500만원을 도달한 뒤에는 연간 600만원 한도로 매월 최소 2만원부터 최대 50만원까지 10원 단위로 자유납입이 가능하다. 연 3.3%의 금리가 적용돼 일반 청약통장보다 금리가 1.5% 높다.

◆군복무 중 연 6.5% 적금 가입

연 6.5%의 금리에 이자소득세 비과세 혜택까지 더해진 새로운 국군병사 적금상품은 지난달 29일 14개 은행에서 일제히 출시됐다. 연 5.5% 금리 상품에 정부 재정으로 지급되는 1%포인트 추가 금리를 받고 이자소득에 대한 비과세를 적용받으면 월 40만원 한도를 채운 병사의 경우 21개월 후 전역 때 890만원을 받을 수 있다. 기존 적금 취급은행은 국민은행과 기업은행 두 곳뿐이었지만 지난달 29일부터 신한, 우리, KEB하나, 농협, 수협, 대구, 부산, 광주, 전북, 경남, 제주 등 13개 은행과 우체국 등으로 확대됐다. 병사 한 명당 월 최대 적립한도도 기존 20만원에서 40만원으로 늘어났다.

◆종잣돈 필요한 신혼부부는 ISA

하나의 통장으로 예금, 적금, 주식, 펀드, 주가연계증권(ELS) 등 다양한 상품에 투자할 수 있는 개인종합자산관리계좌(ISA)도 대표적인 정책금융상품 중 하나다. 전문가들은 종잣돈(시드머니) 마련이 시급한 신혼부부들은 ISA를 적극 활용해야 한다고 조언했다. ISA는 소득 조건에 따라 만기 3년이나 5년으로 가입할 수 있는데 최대 400만원과 200만원씩 비과세돼 목돈을 모으기에 적합하다.

3년 만기인 서민형 계좌는 연봉 5000만원 이하 근로자 또는 종합소득 3500만원 이하인 사업자가 가입할 수 있다. 일반형 ISA는 누구나 소득만 있으면 가입 가능하다. ISA 신규 계좌는 올해 말까지만 판매되니 비과세 혜택을 누리려면 서둘러야 한다.

◆상호금융 준조합원은 예탁금 비과세

농협·수협·산림조합의 단위·품목조합, 새마을금고의 지역·직장금고, 신협의 지역·직장조합과 같은 상호금융은 예탁금 3000만원, 출자금 1000만원 한도로 조합원·회원·준조합원의 이자·배당소득에 세금을 물리지 않고 있다. 농민이나 어민 등이 아닌 일반인도 상호금융에 가입비 1만원 안팎을 내고 준조합원으로 가입하면 예탁금 3000만원까지는 이자소득세를 면제받는다.

다만 기획재정부가 지난달 내놓은 세법 개정안에 따르면 준조합원에게 내년 5.5%, 2020년부터는 9.0%의 이자소득세를 부과하는 내용이 담겼다. 하지만 농림축산식품부와 관련 업계가 거세게 반발하고 있어 ‘예탁금 비과세 제도’ 폐지 여부는 좀 더 지켜봐야 한다는 관측이 나온다.

강경민 기자 kkm1026@hankyung.com

ADVERTISEMENT

-

1

신용카드 하나만 잘 활용하면 추석연휴 비용 부담을 크게 줄일 수 있다. 추석 선물이나 제수용품을 구매할 때는 대형마트나 백화점 할인 혜택이 담긴 카드를, 귀성 및 귀경길에는 주유비 할인이 되는 카드를 활용하는 식이다...

-

2

고객과의 인연 끝까지 지키는 '삼성화재 CS-RC'에 도전하세요

최근 많은 사람이 인터넷을 통해 직접 보험에 가입하지만 여전히 대부분의 보험계약은 보험설계사를 통해 이뤄진다. 그런데 간혹 보험과 소비자를 이어주던 ‘사람’이 사라지는 경우가 있다.이런 상황에 ...

-

3

"고객 응대 등에 정성 쏟아… 열심히 한 만큼 보람도 커"

Q. CS-RC가 갖춰야 할 가장 중요한 조건은 무엇입니까.A. 고객은 필요할 때 바로 응대해주는 사람을 원하죠. CS지점 고객은 자신의 보험을 체결한 RC가 그만두면서 관리를 받지 못했다는 아쉬움이 있는 경우가 많...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)