국내 조선회사들의 신규 수주가 늘어나자 조선 기자재 업체 주가가 반등하고 있다. 상당수 기자재 업체가 파산하거나 상장폐지된 만큼 업황이 회복되면 살아남은 업체들의 수혜가 더 클 것으로 전망된다.

23일 코스닥시장에서 디케이락은 110원(1.18%) 오른 9440원에 마감했다. 최근 1개월 상승률은 40%에 이른다. 이동헌 한양증권 연구원은 “디케이락은 선박·해양플랜트·정유화학·반도체 생산라인 등에 쓰이는 피팅 및 밸브를 생산하는 업체”라며 “유가 상승으로 전방산업이 조금씩 살아나면서 실적 개선 기대도 커지고 있다”고 말했다.

다른 조선 기자재 업체도 최근 큰 폭으로 주가가 뛰고 있다. 지난 한 달간 34% 오른 조광ILI를 비롯해 태광(33%) 동성화인텍(24%) 세진중공업(20%) 인화정공(18%) 성광벤드(14%) 한국카본(13%) 비엠티(11%) 등이 두 자릿수 상승률을 기록했다.

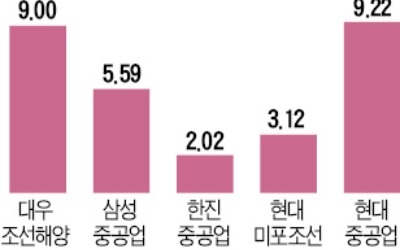

대우조선해양과 현대중공업 등 한국 조선사들의 신규 수주가 늘어나며 한국 조선업에 햇살이 비치고 있기 때문이다. 최유준 신한금융투자 연구원은 “8월 기준 액화천연가스(LNG)선의 글로벌 신규 발주량이 39척인데 이 중 36척을 한국 업체가 독식했다”고 설명했다. 대우조선해양이 12척, 현대중공업 9척, 삼성중공업 9척, 현대삼호중공업은 6척을 수주했고 중국이 2척, 일본은 1척에 불과했다. 소형 컨테이너선 시장은 현대미포조선이 싹쓸이 수주를 하고 있다. 올해 발주된 1800TEU(1TEU는 6m 길이 컨테이너 1개)급 컨테이너선 22척 가운데 20척을 현대미포조선이 수주했다. 박무현 하나금융투자 연구원은 “중국 후둥중화조선이 인도한 LNG선이 엔진 결함 등으로 운항이 중단되는 등 중국 업체들의 선박 건조 능력이 한계를 드러내고 있다”며 “한국 조선업의 경쟁력을 재부각할 기회”라고 분석했다.

선박 가격이 오름세를 타고 있고, 하반기 중동과 북미에서 대규모 플랜트 발주가 이뤄질 것으로 기대되는 점도 조선 기자재 업체들의 주가를 밀어 올리는 요인이다. 이봉진 한화투자증권 연구원은 “클락슨 선가 지수는 129.2로 연초 대비 2.5% 올랐다”며 “원화로 환산하면 8.2% 상승한 셈”이라고 설명했다. 하반기 미국 LNG 액화플랜트와 아랍에미리트(UAE) 휘발유·방향족 프로젝트, 쿠웨이트 석유화학단지 공사 등의 발주가 이뤄지면 디케이락, 성광벤드, 태광 등 피팅 및 밸브 업체들이 수혜를 입을 것으로 전망된다.

업황 회복이 이어진다면 생존 업체에 전방업체의 주문이 집중돼 급격한 실적 개선을 기대할 수 있다는 분석도 나온다. 조선 기자재 업체 중 엔에스브이는 지난해, 스틸플라워는 올해 상장폐지됐다. 케이에스피는 회생절차에 들어가 거래중지 상태다. 반면 올초 관리종목으로 지정된 현진소재는 업황 회복 전망에 상장폐지 우려가 줄면서 지난 한 달간 45% 올랐다. 황어연 신한금융투자 연구원은 “생존업체들이 업황 회복에 따른 과실을 독차지하게 될 것”이라며 “살아남은 기자재 업체에 관심을 둘 필요가 있다”고 했다.

![[Hot Stock] 태광](https://img.hankyung.com/photo/201808/AA.17560589.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)